Es gibt Phasen in der Entwicklung eines Unternehmens, in denen sich die Investment-Story inhaltlich verändert und nicht nur im Tonfall. Ein Rohstoffunternehmen, das einst hauptsächlich nach seinem Explorationspotenzial bewertet wurde, kann beginnen, für etwas weit Größeres wahrgenommen zu werden: Strategische Relevanz, industrielle Skalierbarkeit und die Fähigkeit, eine reale Lieferketten-Chance umzusetzen.

Für Homerun Resources Inc. nimmt dieser Wandel nun Gestalt an. Mit der Veröffentlichung einer positiven Bankable Feasibility Study (BFS; eine bankfähige Machbarkeitsstudie) für die geplante Solarglas-Produktionsanlage in Belmonte, Bahia, Brasilien, hat Homerun die konzeptionelle Phase von vertikaler Integration, hochreinem Silica und Industrieproduktion im Kontext der Energiewende hinter sich gelassen.

Das Unternehmen hat nun einen bankfähigen technischen und finanziellen Bauplan für eine groß angelegte Industrieanlage vorgelegt, der darauf ausgelegt ist, Brasiliens schnell wachsenden Solarmarkt sowie ausgewählte Exportmärkte in ganz Amerika zu bedienen.

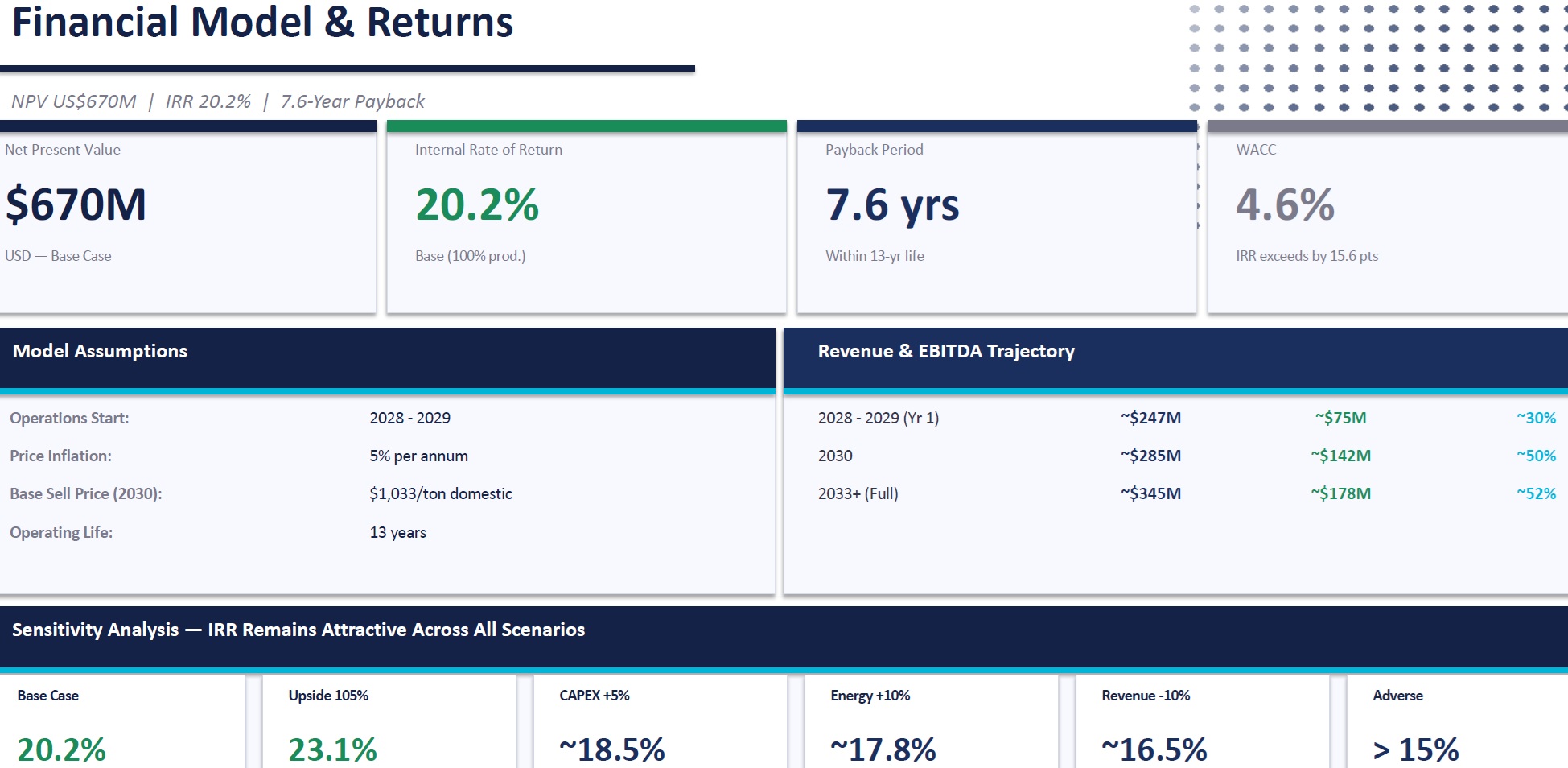

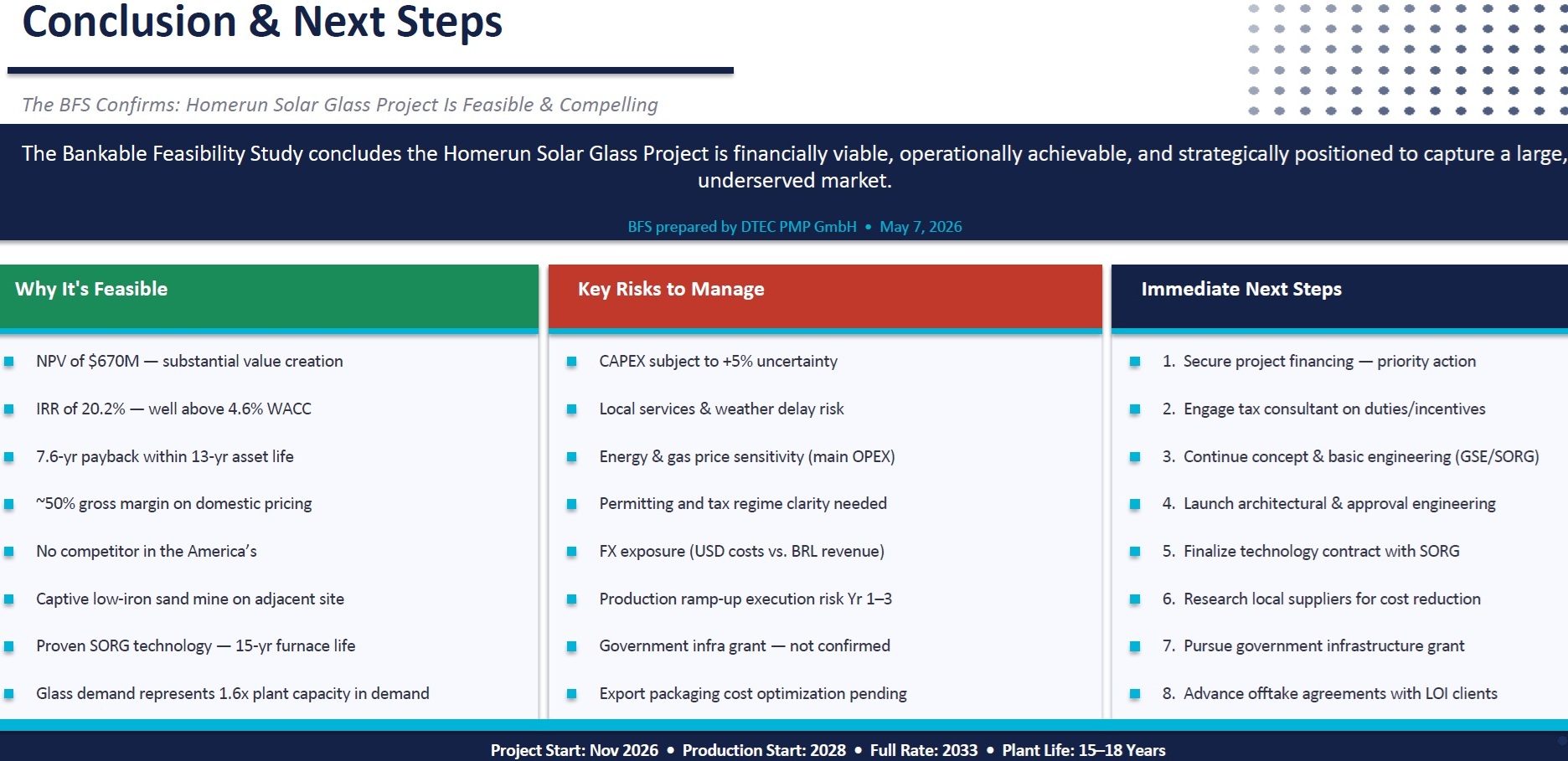

Die BFS weist einen Basisfall-NPV von etwa 670 Mio. USD, einen IRR von 20,2%, einen gesamten anfänglichen CAPEX von etwa 396,5 Mio. USD sowie eine geschätzte Amortisationsdauer von 7,6 Jahren aus. Bei 105% Produktion steigt der NPV auf etwa 829 Mio. USD und der IRR auf 23,1%.

Die Bedeutung dieser Zahlen liegt nicht darin, dass sie auf einer Präsentationsfolie beeindruckend aussehen. Ihre Bedeutung liegt darin, dass sie erklären, warum Homerun nun in eine völlig andere Gesprächsebene mit Finanzierern, strategischen Partnern, Offtake-Kunden und institutionellen Investoren eintritt.

Aus einer Rohstoff-Story ist eine bankfähige Infrastrukturplattform geworden. Gleichzeitig hat Homerun eine Tür zum brasilianischen Kapitalmarkt in genau dem Land geöffnet, in dem dieses Projekt gebaut werden soll: Die Sponsored Brazilian Depositary Receipts (BDRs) des Unternehmens werden nun an der brasilianischen B3-Börse unter dem Kürzel HMRN31 gehandelt, wobei jede BDR eine Stammaktie von Homerun repräsentiert.

Vereinfacht gesagt: Die BFS macht das Projekt finanzierbar. Das B3-Listing macht das Investment in Brasilien zugänglich und ermöglicht inländischen Investoren eine direkte Beteiligung an einem Unternehmen, das ein Industrieprojekt vorantreibt, das mit Brasiliens Solarwachstum und strategischen Produktionsambitionen im Einklang steht. Zusammen markieren diese Schritte einen entscheidenden Wandel im Kapitalmarktprofil von Homerun.

Von Vision zu Verifizierung

Eine echte BFS wirkt als Realitätscheck und nicht als Werbematerial. Für Homerun liefert die Studie nun den technischen und wirtschaftlichen Bauplan, den Kreditgeber, strategische Investoren und Infrastruktur-Finanzierer nutzen können, um zu beurteilen, ob die Anlage in Belmonte innerhalb eines definierten Risikorahmens finanziert, gebaut und betrieben werden kann.

Für Privatinvestoren ist das wichtig. Explorationsunternehmen veröffentlichen oft attraktives geologisches Potenzial, während Entwicklungsunternehmen vorläufige Wirtschaftsmodelle präsentieren können. Eine BFS stellt einen höheren Standard dar. Sie zwingt das Unternehmen dazu, Engineering, Kapazität, Kapitalkosten, Betriebskosten, Produktpreise, Margen, Zeitpläne, Risiken und nächste Schritte in einem Format zu definieren, das ernsthafte Kapitalgeber bewerten können.

Homeruns BFS bestätigt die technische und wirtschaftliche Machbarkeit einer 1.000 Tonnen pro Tag (tpd) umfassenden Solarmusterglas-Anlage auf Soda-Kalk-Basis in Belmonte, Bahia. Die Anlage ist mit 4 Walzglaslinien mit jeweils 250 tpd, einer Ofenkapazität von bis zu 1.100 tpd, 4 Verarbeitungslinien, einer Solarkraftanlage vor Ort und Glasdicken von 1,8 mm bis 4 mm konzipiert.

Sie soll ultraklares Solarglas für mono- und bifaziale Photovoltaikmodule produzieren, wobei die Produktion von etwa 239.000 Tonnen pro Jahr (tpy) im ersten Betriebsjahr auf etwa 288.300 tpy ab Jahr 5 hochgefahren werden soll.

Diese Größenordnung ist entscheidend. Homerun bewegt sich über Laborarbeit und Nischendemonstration hinaus hin zu einer vollwertigen industriellen Produktionsplattform, die darauf ausgelegt ist, eine reale Lücke in Brasiliens Solar-Lieferkette und ausgewählte Exportmärkte zu bedienen, wobei Größenordnung, Marge und strategische Relevanz erstmals bankfähig definiert sind.

Anders ausgedrückt: Homeruns Strategie besteht darin, einen kostengünstigen Rohstoffvorteil in ein hochwertiges Industrieprodukt umzuwandeln. Das ist der Unterschied zwischen dem Betrieb eines Steinbruchs und der Entwicklung zu einem strategischen Hersteller.

Die Zahlen

Die wichtigste Kennzahl ist der NPV: 670 Mio. USD im Basisfall. NPV steht für Net Present Value bzw. Kapitalwert. Dabei handelt es sich um den heutigen geschätzten Wert zukünftiger Projekt-Cashflows nach Anwendung eines Diskontierungssatzes. Der NPV unterscheidet sich von der Marktkapitalisierung und sollte nicht als garantiert verfügbares Geld betrachtet werden. Stattdessen ist er eines der zentralen Instrumente zur Beurteilung, ob ein Projekt Wert schafft.

Im Fall von Homerun entspricht der NPV etwa dem 1,7-Fachen des anfänglichen CAPEX von 396,5 Mio. USD. Das ist wichtig, weil es darauf hindeutet, dass der prognostizierte Wert des Assets deutlich höher ist als das für den Bau erforderliche Anfangskapital. Für ein kapitalintensives Produktionsprojekt ist das ein starker Ausgangspunkt.

Der IRR liegt im Basisfall bei 20,2%. IRR steht für Internal Rate of Return bzw. interne Rendite. Sie zeigt die erwartete annualisierte Rendite des Projekts. Die BFS vergleicht diesen IRR mit einem geschätzten WACC von 4,6%. WACC steht für Weighted Average Cost of Capital bzw. gewichtete durchschnittliche Kapitalkosten; vereinfacht gesagt die kombinierte Kostenbasis aus Fremd- und Eigenkapitalfinanzierung. Wenn der IRR eines Projekts deutlich über seinen Kapitalkosten liegt, deutet dies auf Wertschaffung hin. Im Fall von Homerun beträgt dieser Abstand etwa 15,6 Prozentpunkte.

Das ist der zentrale Satz für Investoren: Das Projekt ist im Modell nicht nur profitabel. Es soll Renditen erwirtschaften, die deutlich über den geschätzten Finanzierungskosten liegen.

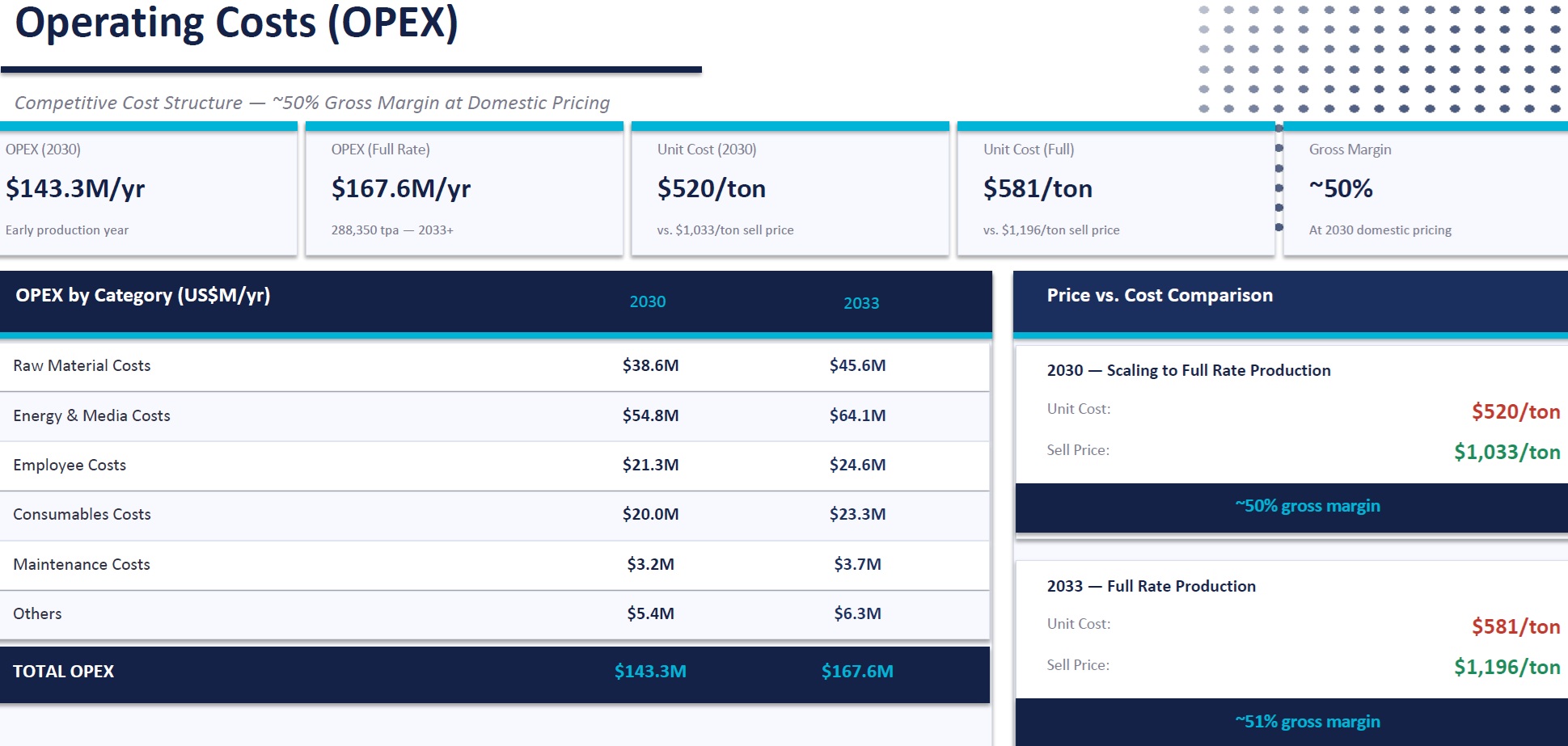

Die Bruttomarge ist eine weitere wichtige Kennzahl. Die BFS schätzt die Betriebskosten bis 2030 auf etwa 520 USD/t im Vergleich zu prognostizierten inländischen Verkaufspreisen von etwa 1.033 USD/t. Bis 2033 werden die Betriebskosten auf etwa 581 USD/t geschätzt, verglichen mit prognostizierten Verkaufspreisen von etwa 1.196 USD/t. Daraus ergibt sich eine indikative Bruttomarge von rund 50% bis 51%.

Hier werden die wirtschaftlichen Zusammenhänge deutlich einfacher verständlich: Wenn Homerun Solarglas zu etwa der Hälfte des inländischen Verkaufspreises herstellen kann, verfügt die Anlage über Spielraum, um Kostenschwankungen, Ineffizienzen in der Hochlaufphase und Finanzierungskosten aufzufangen und dennoch einen erheblichen Cashflow zu generieren. Bei voller Produktion verweist das Modell auf einen Jahresumsatz von etwa 344,9 Mio. USD und OPEX von etwa 167,6 Mio. USD. Daraus ergibt sich eine operative Spanne von rund 177 Mio. USD pro Jahr vor Posten wie Abschreibungen, Finanzierung, Steuern und Unternehmenskosten.

Der CAPEX braucht daher Kontext. 396,5 Mio. USD sind eine große Zahl. Für ein Junior-Unternehmen ist sie sehr groß. Doch für eine Industrieanlage, die in der Lage ist, hunderte Millionen Dollar Jahresumsatz und eine Bruttomarge von 50% zu generieren, ist diese Zahl nicht überzogen. Bei voller Produktionsrate entspricht der CAPEX etwa dem 1,15-Fachen des prognostizierten Jahresumsatzes und etwa dem 2,2-Fachen der impliziten jährlichen operativen Spanne. Dadurch erscheint der Investitionsbedarf in einem völlig anderen Licht, als es die reine Schlagzeilenzahl allein vermuten lässt.

Das ist der Wert der BFS: Sie gibt Investoren eine Möglichkeit zu beurteilen, ob die Anlage teuer oder günstig ist im Verhältnis zu dem, was sie verdienen soll. Auf dieser Basis wirkt der CAPEX weniger wie eine Belastung und eher wie der Eintrittspreis in eine Industrieplattform mit hohen Margen. Die eigentliche Frage lautet nicht mehr, ob die Zahl groß ist, sondern ob das Renditeprofil sie rechtfertigt – und die BFS deutet darauf hin, dass dies der Fall ist.

Mining-Benchmarks: Wie Homerun Im Vergleich Abschneidet

Viele Homerun-Aktionäre, einschließlich des Autors dieses Reports, denken in Kategorien des Rohstoffsektors. Sie verstehen Gold-, Kupfer-, Lithium- und Uranprojekte. Die Herstellung von Solarglas ist weniger vertraut, weshalb ein Vergleich mit klassischen Minenprojekten besonders hilfreich ist.

Ein gutes Minenprojekt wird in der Regel anhand derselben grundlegenden Fragen beurteilt: Wie viel kostet der Bau? Wie viel Wert schafft das Projekt? Wie schnell erfolgt die Amortisation? Wie sensitiv ist es gegenüber Preisen und Kosten? Wie viel Risiko bleibt vor Finanzierung und Bau bestehen?

Nach diesen Maßstäben sieht Homeruns BFS sehr wettbewerbsfähig aus, insbesondere für ein Unternehmen, das versucht, einen strategischen First-Mover-Produktions-Asset aufzubauen und nicht eine klassische Mine. Zum Beispiel:

- B2Golds Gramalote-Goldprojekt in Kolumbien: Die PEA (Preliminary Economic Assessment, vorläufige Wirtschaftlichkeitsstudie) wies einen NPV nach Steuern von 778 Mio. USD, einen IRR nach Steuern von 20,6%, eine Amortisationsdauer von 3,1 Jahren und Vorproduktionskapital von 807 Mio. USD aus. Der IRR ist nahezu identisch mit Homeruns Basisfall-IRR, während der Kapitalbedarf ungefähr doppelt so hoch ist.

- Osinos Twin-Hills-Goldprojekt in Namibia: Die DFS (Definitive Feasibility Study, definitive Machbarkeitsstudie) wies einen NPV nach Steuern von 480 Mio. USD, einen IRR nach Steuern von 28%, eine Amortisationsdauer von 2,2 Jahren und Gesamtkapitalkosten von 365 Mio. USD aus. Das ist ein sehr starkes Goldprojekt und seine Amortisationsdauer ist kürzer als die von Homerun, doch sein NPV liegt unter Homeruns Basisfall-NPV trotz einer ähnlichen Baukapital-Größenordnung.

- Skeenas Eskay-Creek-Gold-Silber-Projekt in British Columbia: Die DFS wies einen NPV nach Steuern von 2 Mrd. CAD, einen IRR von 43%, eine Amortisationsdauer von 1,2 Jahren und Vorproduktions-CAPEX von 713 Mio. CAD aus, mit einem angegebenen NPV:CAPEX-Verhältnis von 2,8:1. Das ist ein außergewöhnlicher Minen-Benchmark und kein durchschnittlicher. Homeruns NPV:CAPEX-Verhältnis von etwa 1,7:1 liegt unter diesem Elite-Goldprojekt-Beispiel, ist für eine industrielle Produktionsanlage mit strategischer Importsubstitutions-These aber weiterhin robust.

Homerun hat sich über die spekulative Sprache von Explorationspotenzial hinausbewegt. Mit der BFS verfügen Investoren nun über Wirtschaftlichkeitskennzahlen auf Machbarkeits-Niveau für ein Produktionsprojekt, das sich an ernstzunehmenden Rohstoffentwicklungs-Benchmarks messen lässt.

Homeruns Endprodukt ist Solarglas und nicht Golddoré oder Kupferkonzentrat: Ein kritischer Bestandteil von Photovoltaikmodulen, ein strategisches Industrieprodukt und etwas, das Brasilien derzeit importiert, anstatt es trotz seines enormen Solarpotenzials selbst herzustellen.

Es gibt noch einen wichtigen Unterschied: Solarglas ist nur ein Bereich innerhalb von Homeruns breiterer Plattform. Während viele traditionelle Rohstoff-Juniorunternehmen auf einer einzelnen Lagerstätte und einem einzelnen Rohstoffpfad basieren, entwickelt Homerun mehrere miteinander verbundene Bereiche in den Segmenten Silica, Solar, Energiespeicherung und Energielösungen. Bei erfolgreicher Umsetzung könnte dies breiteres Wachstumspotenzial bieten als ein konventionelles Einzelprojekt-Modell.

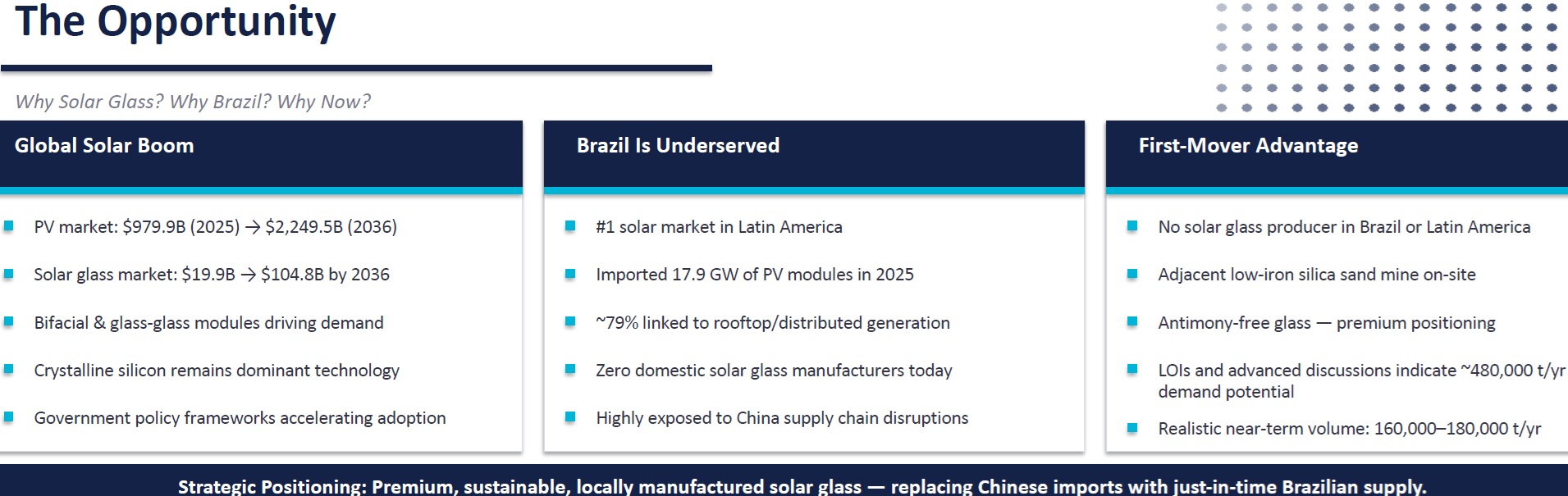

Brasiliens Solarglas-Lücke

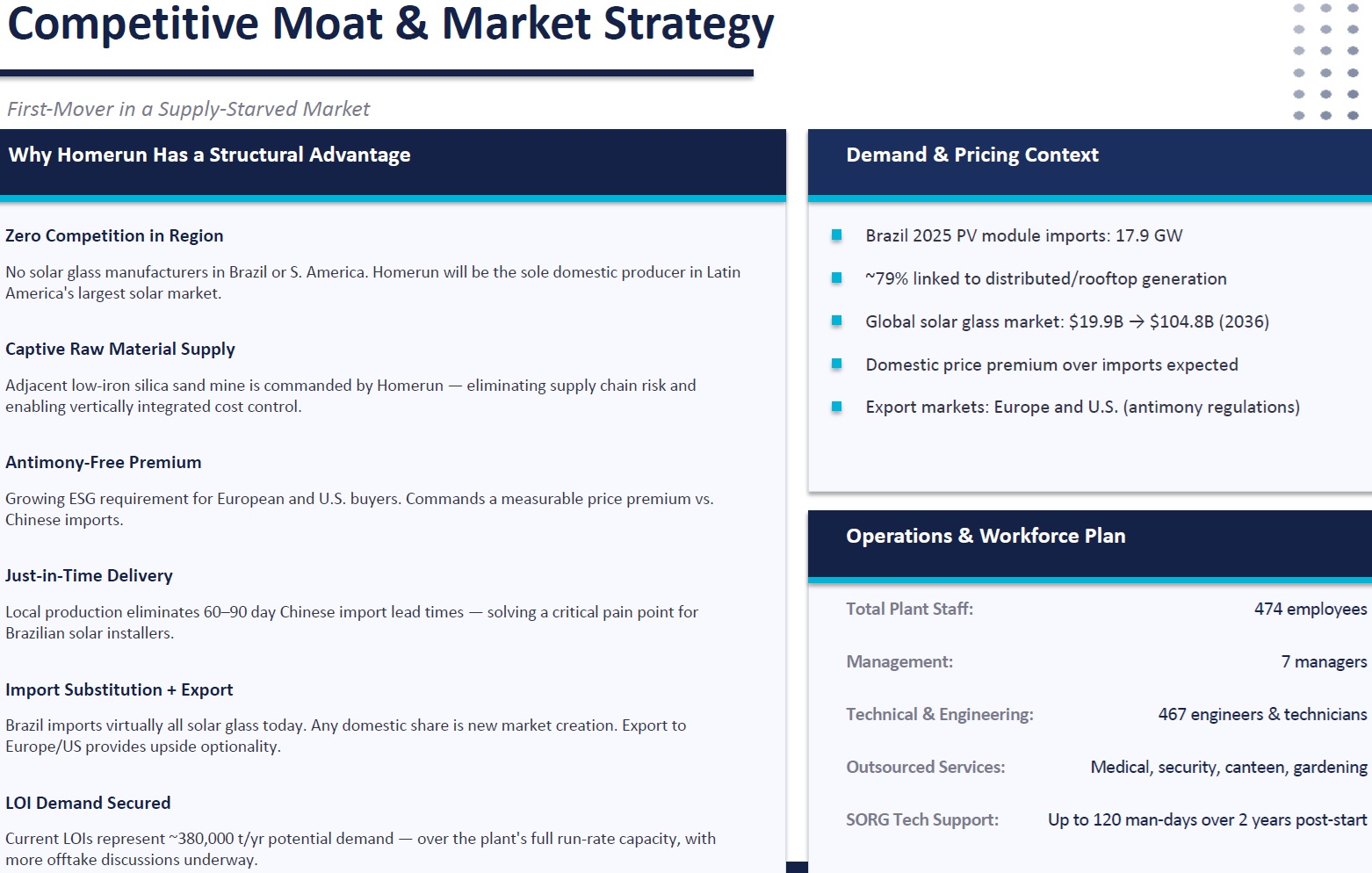

Die BFS geht über die reine Anlagenwirtschaftlichkeit hinaus. Sie hebt eine strategische Lieferketten-Lücke in Brasiliens Solarmarkt hervor. Brasilien wird in der BFS als führender Solarmarkt Lateinamerikas bezeichnet, bleibt jedoch weiterhin stark von importierten PV-Modulen und Solarglas abhängig.

Die BFS weist darauf hin, dass Brasilien im Jahr 2025 etwa 17,9 GW an PV-Modulen importierte, wobei rund 79% mit dezentraler Stromerzeugung verbunden waren. Dies unterstreicht die Stärke der Nachfrage nach Dachanlagen und dezentralen Solarlösungen.

Homeruns BFS-Präsentation hebt zudem eine kritische Lücke hervor: Brasilien verfügt heute über keinen inländischen Solarglashersteller, wodurch Homerun als First Mover in der traditionellen Solarglas-Produktion in Amerika positioniert wird.

Im Zentrum der Investment-Story steht ein einfacher Punkt: Solarglas ist eine kritische Leistungsschicht innerhalb jedes Photovoltaikmoduls und kein kosmetisches Zusatzprodukt. Es muss außergewöhnlich klar, widerstandsfähig, gleichmäßig und für Lichtdurchlässigkeit optimiert sein. Homeruns BFS-Präsentation spezifiziert eine Lichtdurchlässigkeit von über 94%, einschließlich Antireflexbeschichtung, mit Produktformaten für sowohl mono- als auch bifaziale PV-Module.

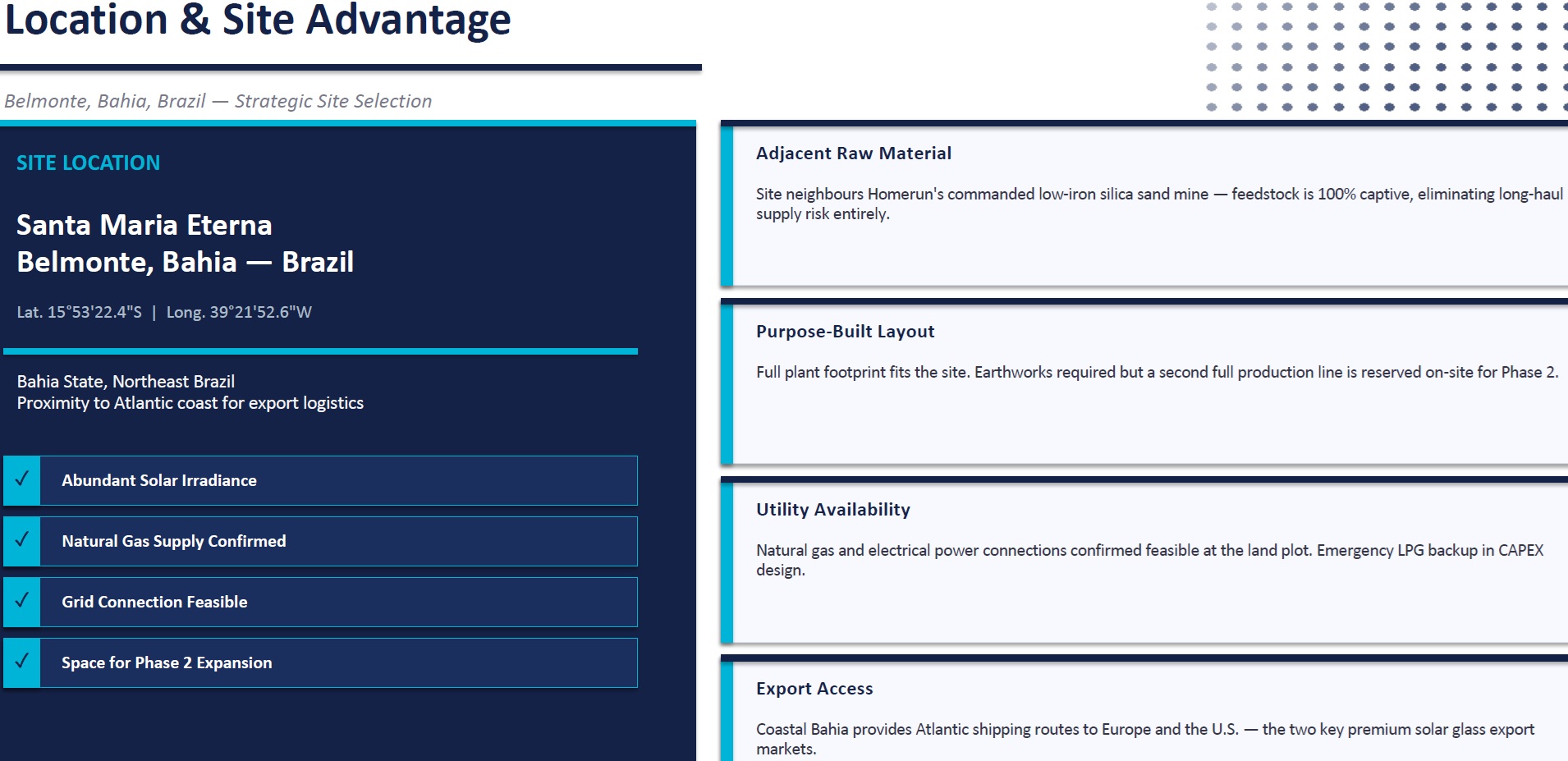

Brasilien hat Solarnachfrage. Brasilien hat Sonneneinstrahlung. Brasilien hat industrielle Ambitionen. Homerun ergänzt das fehlende industrielle Bindeglied: Einen geplanten Solarglas-Produktionsstandort in Bahia, gesicherten eisenarmen Silicasand in Belmonte und eine BFS für inländische Produktion. Diese Kombination ist selten.

Die BFS-Präsentation beschreibt den Standort als strategisch positioniert mit gesicherter Rohstoffversorgung, realisierbaren Erdgas- und Netzanschlüssen, Exportzugang über die Atlantikküste und Raum für eine potenzielle zweite Produktionslinie.

Der Standort ist wichtig, weil er Teil des wirtschaftlichen Vorteils ist und nicht nur ein Punkt auf der Landkarte. Eine Solarglas-Anlage ohne gesicherte Silica-Versorgung ist Rohstoffrisiken ausgesetzt. Eine Silica-Lagerstätte ohne wertschöpfende Weiterverarbeitung bleibt eine Ressourcen-Story mit niedrigeren Margen. Homerun will beide Seiten verbinden: Gesicherte Rohstoffversorgung und hochwertige Produktion.

Das ist vertikale Integration in ihrer strategischsten Form.

Gebaut, um zu gewinnen: Homeruns struktureller Vorteil

Die BFS skizziert mehrere Elemente, die Homerun einen seltenen strukturellen Vorteil im Solarglasmarkt verschaffen könnten.

- Die Anlage ist neben Homeruns eisenarmer Silicasand-Ressource geplant. Das reduziert Risiken durch lange Rohstofftransporte und verschafft dem Unternehmen einen gesicherten Rohstoffvorteil.

- Die Anlage ist auf bewährte Glasproduktionstechnologie ausgelegt. Die Präsentation nennt SORG GmbH (aus Deutschland) als Technologiepartner und verweist auf eine 15-jährige Ofenkampagne, bis zu 10% Ofenüberkapazität, Überkapazität bei den Verarbeitungslinien und technische Unterstützung nach dem Produktionsstart.

- Das Produkt ist als antimonfreies Solarglas positioniert. Die Präsentation beschreibt dies als Premium-Positionierung und verbindet sie mit ESG-bezogener Nachfrage von europäischen und US-amerikanischen Käufern.

- Das Projekt tritt in einen Markt ein, in dem Homerun nach eigener Einschätzung derzeit keinen Hersteller von Solarmusterglas in Amerika sieht. Die heutige Pressemitteilung hebt ausdrücklich hervor, dass in der BFS kein aktueller Hersteller von Solarmusterglas in Amerika identifiziert wurde, und die Präsentation rahmt das Projekt wiederholt über den First-Mover-Vorteil.

- Die Nachfrageindikationen scheinen größer zu sein als die Kapazität von Phase 1. Die BFS verweist auf bestehende Absichtserklärungen (LOIs), die eine potenzielle Nachfrage von etwa 380.000 tpy anzeigen, sowie auf zusätzliche fortgeschrittene Gespräche mit einer Nachfrage von 480.000 tpy. Nach Anpassung spricht die BFS von einem realistisch gesicherten lokalen Volumen von etwa 160.000-180.000 tpy.

Das verdient eine sorgfältige Einordnung. LOIs sind keine verbindlichen Abnahmeverträge und garantieren keine Umsätze, aber sie zeigen, dass der Markt nicht theoretisch ist. Bei voller Produktion von etwa 288.300 tpy würde selbst das angepasste lokale Volumen von 160.000-180.000 tpy mehr als die Hälfte der Phase-1-Kapazität ausmachen. Die größere Nachfrageindikation von 480.000 tpy entspricht rund dem 1,6-Fachen der vollen Phase-1-Produktionsrate.

Allerdings muss die wahrscheinliche Finanzierungsabfolge nicht voraussetzen, dass zuerst jeder LOI in einen endgültigen Vertrag umgewandelt wird. Angesichts der strategischen Bedeutung heimischer Solarglasproduktion, Brasiliens Importabhängigkeit und der industriepolitischen Relevanz des Projekts könnte der erste große Finanzierungsschritt über staatlich getriebene, Entwicklungsbank- oder öffentlich unterstützte Finanzierung erfolgen. Verbindliche Abnahmeverträge bleiben wichtig, könnten sich aber parallel zum Finanzierungsprozess entwickeln und nicht zwingend davor.

Für Investoren ist das ein entscheidender Unterschied: Die BFS startet nicht einfach nur einen Kundenvertragsprozess. Sie gibt staatlich verbundenen Finanzierern, strategischen Partnern und Infrastrukturinvestoren die technische und wirtschaftliche Grundlage, um mit der Prüfung eines Projekts zu beginnen, das Brasiliens Solar-Lieferkette stärken könnte.

Anders ausgedrückt: Die BFS könnte die Finanzierungstür öffnen, bevor die finalen kommerziellen Verträge vollständig abgeschlossen sind.

Die nächste Phase besteht daher darin, mehrere Gespräche gleichzeitig zur Reife zu bringen: Finanzierung, Offtake, Genehmigungen, Versorgungsleistungen, Engineering und ausführbare Bauverträge.

Das B3-Listing

Die jüngste Ankündigung des B3-Listings vom 5. Mai sollte zusammen mit der BFS gelesen werden. Homeruns Sponsored BDRs werden nun an der brasilianischen B3-Börse unter dem Kürzel HMRN31 gehandelt. Das Verhältnis beträgt 1:1, was bedeutet, dass 1 BDR 1 Stammaktie von Homerun repräsentiert. Das Unternehmen erklärt, dass qualifizierte brasilianische Investoren, die BDRs an der B3 kaufen, dazu führen können, dass die Verwahrstelle zugrunde liegende Aktien am kanadischen TSX-V-Markt oder aus bereits gesperrtem Bestand beschafft. Dadurch wird das brasilianische Handelsinstrument mit dem in Kanada gelisteten Aktienfloat verbunden.

Das ist aus 2 Gründen wichtig:

- Erstens gibt es brasilianischen Investoren ein lokales Marktinstrument, um sich an einem Projekt in Brasilien zu beteiligen. Dazu zählen inländische Institutionen, Family Offices und vermögende Privatinvestoren, die das Unternehmen ausdrücklich erreichen möchte.

- Zweitens ist das Timing stark. Ein B3-Listing vor oder rund um eine BFS ist nicht einfach nur ein weiteres Börsenkürzel. Es schafft eine Kapitalmarktbrücke genau in dem Moment, in dem das Projekt finanzierbar wird.

Viele institutionelle Investoren können nicht ohne Weiteres in Frühphasen-Storys investieren, denen Wirtschaftlichkeitskennzahlen auf Machbarkeits-Niveau fehlen. Einige Mandate verlangen mehr technische Sicherheit. Andere benötigen lokalen Marktzugang, kompatible Verwahrstrukturen, sichtbare Liquidität oder einen klareren Weg zur Projektfinanzierung. Die BFS öffnet nicht automatisch jede institutionelle Tür, aber sie macht Homerun zu einem glaubwürdigeren Kandidaten für ernsthafte Due Diligence.

Das ist der entscheidende Wandel: Homerun verfügt nun über ein brasilianisches Projekt, ein brasilianisches Handelsinstrument und ein bankfähiges Machbarkeitsdokument für eine brasilianische Produktionsanlage, die auf die Versorgung des brasilianischen Solarmarkts ausgelegt ist. Die Geografie des Assets und die Geografie des potenziellen Kapitals beginnen sich anzugleichen.

Und diese Kapitalmarkt-Ausrichtung wird noch wichtiger, wenn Investoren über Phase 1 hinausblicken.

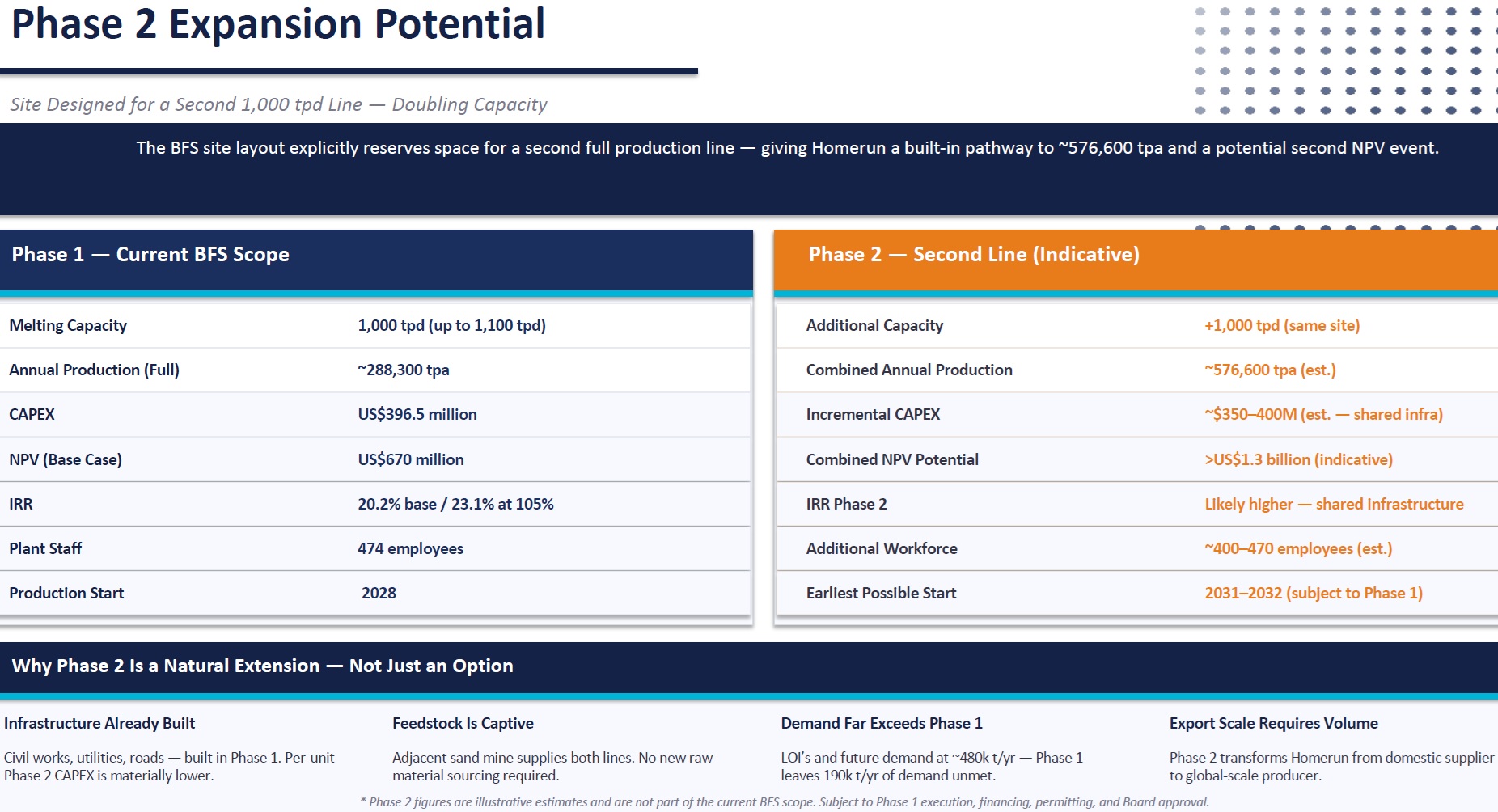

Der eingebaute Weg zur Skalierung: Phase 2

Eines der interessantesten Elemente der BFS-Präsentation ist das Potenzial von Phase 2. Seite 10 zeigt, dass das Standortlayout ausdrücklich Platz für eine zweite vollständige 1.000 tpd-Produktionslinie reserviert. Die Präsentation rahmt dies als Weg zu einer kombinierten Jahresproduktion von etwa 576.600 tpy und einem potenziellen zweiten NPV-Event.

Das ist wichtig, weil Investoren den Wert industrieller Plattformen oft unterschätzen. Eine erste Anlage trägt eine hohe Vorablast: Grundstück, Erdarbeiten, Versorgungsleistungen, Infrastruktur, lokale Genehmigungen, Aufbau der Belegschaft, Engineering-Lernkurve und Lieferantennetzwerke.

Wenn eine zweite Linie einen Teil dieser Infrastruktur mitnutzen kann, kann die zweite Phase mitunter wirtschaftlich stärker sein als die erste, mit geringerer Ausführungsreibung, schnellerem Skalierungspotenzial und besserer Kapitaleffizienz als ein eigenständiges Greenfield-Projekt.

Zur Klarstellung: Phase 2 ist nicht Teil des aktuellen BFS-Umfangs. Sie würde Finanzierung, Genehmigungen, Zustimmung des Aufsichtsrats und möglicherweise eine erfolgreiche Umsetzung von Phase 1 erfordern. Strategisch verändert sie jedoch die Perspektive, aus der Investoren Homerun betrachten sollten, denn die erste Anlage könnte zum Proof of Concept für eine deutlich größere regionale Produktionspräsenz werden.

Phase 1 könnte mehr werden als nur eine Anlage: Das Fundament einer regionalen Solarglas-Produktionsplattform.

Von der BFS zur Umsetzung

Die BFS ist nicht die Ziellinie, sondern die Startlinie für die Umsetzung. Zu den nächsten Schritten dürften die unabhängige Prüfung des Finanzmodells, eine unabhängige Bewertung von Besteuerung und Cashflow, die Bestätigung der Sandmetallurgie, Genehmigungen, Pre-Engineering, Verhandlungen über Versorgungsverträge, Projektfinanzierung und verbindliche Liefervereinbarungen gehören. Diese werden in der heutigen Pressemitteilung als unmittelbare nächste Schritte aufgeführt, wobei mehrere für Q2 oder Q3 2026 anvisiert sind.

Investoren sollten diese Meilensteine genau beobachten:

- Ein unterzeichnetes Finanzierungspaket wäre ein bedeutendes De-Risking-Ereignis.

- Verbindliche Abnahmeverträge würden die Marktnachfrage validieren.

- Versorgungsverträge würden die Annahmen zu den Betriebskosten stärken.

- Fortschritte bei Genehmigungen würden das Zeitachsenrisiko reduzieren.

- Detailliertes Engineering würde die Bandbreite des Baurisikos verengen.

Jeder Schritt würde Homerun weiter vom Konzeptrisiko entfernen und näher an eine baureife industrielle Umsetzung heranführen.

So wird aus einem Projekt im Machbarkeits-Stadium ein finanziertes Bauprojekt und letztlich aus einer strategischen Lieferkettenvision ein reales Produktions-Asset.

Fazit

Homeruns BFS ist wichtig, weil sie Investoren strukturierte Antworten auf die Fragen gibt, die sie stellen sollten, und gleichzeitig den Weg des Unternehmens von Rohstoffpotenzial hin zu industrieller Umsetzung neu definiert:

- Ist das Projekt technisch machbar? Die BFS sagt ja.

- Ist das Projekt wirtschaftlich attraktiv? Ein Basisfall-NPV von 670 Mio. USD, ein IRR von 20,2% und eine Bruttomarge von etwa 50% deuten darauf hin.

- Ist der CAPEX hoch? Ja, aber er erscheint im Verhältnis zu den prognostizierten Umsätzen, Margen und der strategischen Marktposition der Anlage angemessen.

- Ist die Amortisation sofort? Nein. Mit 7,6 Jahren sollte das Projekt weniger wie eine schnelle Minen-Spekulation und mehr wie eine industrielle Plattform betrachtet werden. Große Solarinfrastrukturprojekte werden häufig über mehrjährige Amortisationszeiträume bewertet, wobei einige Branchenquellen 5-10 Jahre als typischen Bereich für Solarkraftwerke nennen. Homeruns Amortisationsdauer von 7,6 Jahren erscheint daher für ein langlebiges Industrie-Asset angemessen, insbesondere für eines, das auf den Aufbau nachhaltiger Produktionskapazitäten ausgelegt ist und nicht auf das Ausnutzen kurzfristiger Rohstoffzyklen.

- Ist der Markt real? Brasiliens Solarnachfrage, Importabhängigkeit und das Fehlen eines aktuellen regionalen Solarglasproduzenten deuten auf eine überzeugende und potenziell strategische Marktöffnung hin, insbesondere da Brasilien den inländischen Solarausbau weiter vorantreibt und gleichzeitig stark von importierten Photovoltaikkomponenten und Materialien abhängig bleibt. Dadurch entsteht eine seltene Chance für lokale Produktion, Lieferkettenrisiken zu reduzieren, Lieferzeiten zu verkürzen, Wertschöpfung innerhalb Brasiliens zu halten und langfristige industrielle Resilienz zu unterstützen.

- Ist das Unternehmen nun in der Lage, ernsthafteres Kapital anzuziehen? Die Kombination aus BFS und B3-Listing macht das deutlich plausibler als zuvor.

Genau deshalb ist dieser Meilenstein wichtig: Homerun hat nicht nur eine Reihe von Zahlen veröffentlicht. Das Unternehmen hat Finanzierern, Institutionen, strategischen Partnern und dem brasilianischen Markt einen bankfähigen Industrieplan vorgelegt.

Im Rohstoffsektor entsteht Wert oft dann, wenn aus Gestein eine Mine wird. Im Fall von Homerun könnte Wert entstehen, wenn aus Silica Solarglas wird, wenn Solarglas zu inländischer Versorgung wird und wenn inländische Versorgung zu strategischer Infrastruktur für Brasiliens Energiewende wird.

Die BFS ist der Punkt, an dem die Strategie messbar, finanzierbar und real wird und eine mutige industrielle Vision in einen klar definierten Umsetzungspfad verwandelt.

Unternehmensdetails

Homerun Resources Inc.

#2110 – 650 West Georgia Street

Vancouver, BC, V6B 4N7 Kanada

Telefon: +1 844 727 5631

Email: info@homerunresources.com

www.homerunresources.com

ISIN: CA43758P1080 / CUSIP: 43758P

Aktien im Markt: 77.086.618

Kanada-Symbol (TSX.V): HMR

Aktueller Kurs: 1 CAD (11.05.2026)

Marktkapitalisierung: 77 Mio. CAD

Deutschland-Ticker / WKN: 5ZE / A3CYRW

Aktueller Kurs: 0,615 EUR (11.05.2026)

Marktkapitalisierung: 47 Mio. EUR

Stephan Bogner

Kontakt

Rockstone News & Research

Stephan Bogner (Dipl. Kfm., FH)

Müligässli 1, 8598 Bottighofen

Schweiz

Telefon: +41-71-5896911

Email: info@rockstone-news.de

Haftungsausschluss und Hinweise zu zukunftsgerichteten Aussagen: Rockstone und Homerun Resources Inc. („Homerun“) weisen Investoren darauf hin, dass alle in diesem Bericht enthaltenen zukunftsgerichteten Informationen keine Garantie für zukünftige Ergebnisse oder Leistungen darstellen. Die tatsächlichen Ergebnisse können aufgrund verschiedener Faktoren wesentlich von den hierin enthaltenen Prognosen abweichen. Die Leser werden auf die öffentlichen Einreichungen von Homerun verwiesen, in denen eine umfassendere Darstellung solcher Risikofaktoren und ihrer möglichen Auswirkungen enthalten ist. Diese sind über die auf SEDAR+ (www.sedarplus.ca) hinterlegten Dokumente zugänglich. Alle Aussagen in diesem Report, mit Ausnahme historischer Tatsachen, sind als zukunftsgerichtete Aussagen zu betrachten. Ein großer Teil dieses Reports besteht aus Prognoseaussagen. Solche Aussagen beinhalten bekannte und unbekannte Risiken, Unsicherheiten und andere Faktoren, die dazu führen können, dass tatsächliche Ergebnisse oder Ereignisse wesentlich von den in diesen zukunftsgerichteten Aussagen erwarteten Ergebnissen oder Ereignissen abweichen. Es kann keine Gewähr dafür übernommen werden, dass sich solche Aussagen als zutreffend erweisen, da tatsächliche Ergebnisse und zukünftige Ereignisse wesentlich von den erwarteten abweichen können. Zu den zukunftsgerichteten Aussagen in diesem Report gehören Erwartungen hinsichtlich der kommerziellen, strategischen, finanziellen und marktbezogenen Auswirkungen von Homeruns abgeschlossener Bankable Feasibility Study („BFS“) für die geplante antimonfreie Solarglas-Produktionsanlage in Bahia, Brasilien, einschließlich der Annahme, dass die BFS Projektfinanzierungsgespräche, strategische Partnerschaften, Offtake-Verhandlungen, Genehmigungsaktivitäten, Bauplanung und den Übergang des Unternehmens in die nächste Entwicklungsphase unterstützen könnte. Zu den zukunftsgerichteten Aussagen gehören auch Erwartungen hinsichtlich der Interpretation und potenziellen Auswirkungen der BFS-Ergebnisse, einschließlich der Annahme, dass die ausgewiesenen Projektkennzahlen wie NPV, IRR, CAPEX, OPEX, Bruttomarge, Amortisationsdauer, Produktionskapazität, Hochlaufprofil, Sensitivitätsanalysen und andere finanzielle oder technische Kennzahlen eine sinnvolle Grundlage zur Bewertung der potenziellen Tragfähigkeit, Bankfähigkeit, strategischen Relevanz und möglichen Attraktivität des Projekts für Finanzierungspartner, strategische Investoren und zukünftige kommerzielle Gegenparteien darstellen könnten. Weitere zukunftsgerichtete Aussagen betreffen Erwartungen hinsichtlich der Projektfinanzierung, einschließlich der Annahme, dass Gespräche mit potenziellen Finanzierungspartnern, staatlich verbundenen Finanzierungsquellen, Entwicklungsbanken, Infrastrukturinvestoren, strategischen Partnern oder anderen Finanzierungsquellen Fortschritte machen könnten, dass indikatives Interesse in strukturierte Finanzierungsvereinbarungen übergehen könnte und dass das Unternehmen ausreichendes Kapital zu akzeptablen Bedingungen sichern könnte, um detailliertes Engineering, Projektentwicklung, Bau und den Beginn des Betriebs zu unterstützen. Weitere zukunftsgerichtete Aussagen betreffen Erwartungen im Zusammenhang mit dem Sponsored Brazilian Depositary Receipt („BDR“)-Programm des Unternehmens und dem Listing an der Börse B3, einschließlich der Annahme, dass das Listing die Aktionärsbasis verbreitern und diversifizieren könnte, eine stärkere Beteiligung brasilianischer institutioneller Investoren, Family Offices, vermögender Privatpersonen und anderer qualifizierter Investoren ermöglichen könnte und die Sichtbarkeit des Unternehmens in dem Land verbessern könnte, in dem sich seine Kernaktivitäten und Wachstumsprojekte befinden. Zu den zukunftsgerichteten Aussagen gehören auch Erwartungen hinsichtlich der potenziellen Marktauswirkungen der BDR-Struktur, einschließlich der Annahme, dass die Nachfrage nach BDRs zum Erwerb und zur Verwahrung zugrunde liegender Aktien von der TSX Venture Exchange in Kanada führen könnte, Handelsdynamiken beeinflussen könnte und sich im Laufe der Zeit auf Liquidität, Float, Bewertung, Arbitrageaktivitäten und Preisfindung auswirken könnte. Weitere zukunftsgerichtete Aussagen betreffen Erwartungen hinsichtlich der Marktpositionierung und Branchenrelevanz, einschließlich der Annahme, dass Homeruns hochreines eisenarmes Silica, die Strategie rund um antimonfreies Solarglas und die vertikal integrierte Plattform mit der steigenden Nachfrage nach Solarmaterialien, Spezialglas, inländischer Produktion, Energieinfrastruktur und resilienten Lieferketten im Einklang stehen könnten und langfristige kommerzielle Chancen in mehreren Bereichen der Energiewende unterstützen könnten. Weitere zukunftsgerichtete Aussagen beziehen sich auf die breitere Plattformstrategie des Unternehmens, einschließlich der Annahme, dass Homerun seine 4 Kernbereiche Silica, Solar, Energiespeicherung und Energielösungen weiterentwickeln könnte und dass seine Silica-Ressource in Bahia künftig nachgelagerte Verarbeitung, Solarglasproduktion, fortschrittliche Materialien, Langzeit-Energiespeicheranwendungen, laserbasierte Reinigungstechnologien und verwandte Energieanwendungen unterstützen könnte. Zukunftsgerichtete Aussagen werden auch im Hinblick auf Umsetzung, Entwicklung und Skalierung gemacht, einschließlich der Annahme, dass das Unternehmen erfolgreich vom Feasibility-Stadium zur Finanzierung, von der Finanzierung zum Bau und vom Bau zum kommerziellen Betrieb übergehen könnte und dass Zeitpläne, Kosten, Betriebsparameter, Produktspezifikationen, Kundennachfrage, Infrastrukturzugang und Hochlaufannahmen innerhalb der erwarteten Bandbreiten bleiben könnten. Zu den zukunftsgerichteten Aussagen gehören auch Erwartungen hinsichtlich des Erweiterungspotenzials von Phase 2, einschließlich der Annahme, dass der Standort eine zweite Produktionslinie mit 1.000 Tonnen pro Tag unterstützen könnte, dass gemeinsame Infrastruktur die zukünftige Kapitaleffizienz verbessern könnte, dass die Nachfrage zusätzliche Kapazität unterstützen könnte und dass eine zukünftige Erweiterung zusätzlichen Wert über den aktuellen BFS-Umfang hinaus schaffen könnte. Zukunftsgerichtete Aussagen basieren auf aktuellen Erwartungen, Schätzungen und Annahmen, die naturgemäß Unsicherheiten unterliegen und wesentlich von tatsächlichen Ergebnissen abweichen können. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, einschließlich, aber nicht beschränkt auf: Risiken im Zusammenhang mit der Interpretation der BFS & Modellannahmen: Risiken, dass die BFS trotz ihres Abschlusses auf Annahmen, Schätzungen, Prognosen, Lieferantenangeboten, technischen Eingaben, Marktdaten, Inflationsannahmen, Betriebskostenannahmen, Preisannahmen, Steuerannahmen, Diskontierungsannahmen oder Sensitivitätsanalysen beruhen könnte, die sich im Laufe der Zeit als unzutreffend, unvollständig oder wesentlich revisionsbedürftig erweisen könnten. Finanzierungsrisiken: Risiken, dass die Projektfinanzierung nicht zu akzeptablen Bedingungen oder innerhalb erwarteter Zeitrahmen gesichert werden kann, dass staatlich getriebene, entwicklungsbankbezogene, infrastrukturelle, strategische oder private Finanzierungsquellen keine verbindlichen Zusagen liefern könnten, dass indikatives Interesse nicht in umsetzbare Finanzierungsvereinbarungen übergeht oder dass sich Finanzierungsbedingungen aufgrund marktbezogener, makroökonomischer, politischer oder projektspezifischer Faktoren ändern könnten. Hinweis zu öffentlicher und entwicklungsbezogener Finanzierung: Aussagen hinsichtlich potenzieller staatlich verbundener, entwicklungsbankbezogener, infrastruktureller, öffentlich unterstützter oder strategischer Finanzierungen sind zukunftsgerichtet und mit erheblichen Unsicherheiten verbunden. Es gibt keine Gewähr dafür, dass staatliche oder entwicklungsfinanzierende Institutionen Finanzierungen, Garantien, Anreize, Infrastrukturunterstützung, vergünstigte Konditionen oder andere Formen finanzieller Unterstützung bereitstellen werden oder dass solche Unterstützungen zu für das Unternehmen akzeptablen Bedingungen verfügbar sein werden. Bau- & Entwicklungsrisiken: Risiken im Zusammenhang mit dem Übergang vom Feasibility-Stadium zum Bau, einschließlich Engineering-Herausforderungen, Kostenüberschreitungen, Leistung von Auftragnehmern, Anlagenverfügbarkeit, Genehmigungsverzögerungen, wetterbedingten Verzögerungen, Infrastrukturbegrenzungen, lokalen Dienstleistungsengpässen, Beschaffungsverzögerungen und typischen Umsetzungsrisiken groß angelegter industrieller Produktionsprojekte. Genehmigungs- & Regulierungsrisiken: Risiken im Zusammenhang mit Umweltgenehmigungen, Flächennutzung, industriellen Genehmigungen, Bergbauvorschriften, Installationsgenehmigungen, Betriebslizenzen, Exportkontrollen, Besteuerung, Zöllen, lokalen Anreizen, regulatorischer Auslegung oder anderen rechtlichen Anforderungen in Brasilien oder anderen relevanten Rechtsräumen. Offtake- & Kundenbindungsrisiken: Risiken, dass bestehende Absichtserklärungen, Nachfrageindikationen, fortgeschrittene Gespräche oder unverbindliche kommerzielle Interessenbekundungen nicht in endgültige verbindliche Lieferverträge übergehen, verzögert werden, zu ungünstigeren Bedingungen neu verhandelt werden oder nicht das erwartete Maß an Umsatz, Preisvisibilität oder Unterstützung der Bankfähigkeit liefern. Marktnachfrage- & Branchenrisiken: Risiken, dass sich die Nachfrage nach Solarglas, Photovoltaikmodulen, hochreinem Silica oder verwandten Materialien langsamer als erwartet entwickeln könnte, durch Veränderungen bei Solarausbau-Trends, Zinssätzen, politischen Rahmenbedingungen, Subventionen, konkurrierenden Technologien, Importdynamiken oder regionalen Ungleichgewichten beeinflusst werden könnte und zyklischen oder strukturellen Marktveränderungen unterliegen könnte. Preis- & Margenrisiken: Risiken, dass prognostizierte inländische Verkaufspreise, Exportpreise, Produktprämien, Inflationsannahmen oder Bruttomargenerwartungen nicht erreicht werden, dass chinesische oder andere internationale Anbieter Preise senken könnten, dass sich Logistikkosten verändern oder dass Produktpreise Änderungen bei Betriebskosten, Energiekosten, Arbeitskosten, Rohstoffkosten oder Finanzierungskosten nicht ausgleichen könnten. Wettbewerbsrisiken: Risiken durch etablierte globale Solarglashersteller und neue Marktteilnehmer, einschließlich Preisdruck, technologischem Wettbewerb, Skalenvorteilen, Überkapazitäten in Teilen der Wertschöpfungskette, Importwettbewerb und der Präsenz größerer, besser kapitalisierter Wettbewerber. Technologie- & Produktrisiken: Risiken, dass antimonfreies Solarglas, Solarmusterglas, Glas-Glas-Modulformate, bifaziale Modulanwendungen, Fused Silica, laserbasierte Reinigung oder andere fortschrittliche Materialstrategien technischen Herausforderungen, Qualifizierungsverzögerungen, Produktleistungsproblemen, Akzeptanzbarrieren oder langsamerer Marktakzeptanz als erwartet begegnen könnten. Rohstoff- & Feedstock-Risiken: Risiken, dass Qualität, Konsistenz, Gewinnbarkeit, Verarbeitungsverhalten oder Eignung des Silicas aus dem Santa-Maria-Eterna-Projekt oder anderen relevanten Feedstock-Quellen im Laufe der Zeit variieren könnten, zusätzliche Tests oder laufende Qualitätskontrollen erforderlich machen könnten oder sich als nicht ausreichend für sich entwickelnde technische, kommerzielle oder kundenspezifische Anforderungen erweisen könnten. Risiken im Zusammenhang mit Sandmetallurgie & Prozessen: Risiken, dass weitere Arbeiten zur Sandmetallurgie, Prozessflussbestätigung, Aufbereitungsannahmen, Qualitätskontrollanforderungen oder Produktspezifikationen zusätzliche technische Anforderungen, Kosten, Verzögerungen oder Einschränkungen identifizieren könnten, die sich auf Projektwirtschaftlichkeit, Anlagendesign oder Kundenakzeptanz auswirken könnten. Infrastruktur- & Logistikrisiken: Risiken im Zusammenhang mit Transport, Straßen, Häfen, Exportlogistik, Verpackung, Erdgasverfügbarkeit, Netzanschluss, Energieinfrastruktur, Versorgungsanschlüssen, Wasserverfügbarkeit, Lieferkettenbeschränkungen, Leistung von Auftragnehmern und breiteren Infrastrukturabhängigkeiten, die Projektzeitpläne, Kosten oder Betriebszuverlässigkeit beeinflussen könnten. Energie- & Versorgungsrisiken: Risiken, dass Annahmen hinsichtlich Strom, Erdgas, LPG-Backup, PV-Erzeugung vor Ort oder anderer Versorgungsleistungen von den Erwartungen abweichen könnten, dass Energiepreise steigen könnten, dass Infrastruktur nicht zu erwarteten Bedingungen oder Zeitpunkten verfügbar sein könnte oder dass Versorgungsverträge nicht zu Bedingungen abgeschlossen werden, die mit der BFS übereinstimmen. BDR-Handels- & Kapitalmarktrisiken: Risiken, dass das Sponsored-BDR-Programm und das B3-Listing nicht die erwarteten Vorteile erzielen, dass die Beteiligung brasilianischer Investoren geringer als erwartet ausfällt, dass die Liquidität begrenzt bleibt, dass Arbitrage zwischen B3 und der TSX Venture Exchange nicht wie erwartet funktioniert oder dass die mit BDRs verbundene Aktienverwahrung Handelsdynamiken, Float, Liquidität, Bewertung oder Preisfindung beeinflussen könnte. Hinweis zu BDR-Zugang & Investorenberechtigung: Aussagen hinsichtlich des BDR-Listings des Unternehmens an der B3, potenzieller brasilianischer Investorenbeteiligung, Marktzugang, Liquidität, Arbitrage, Verwahrmechanismen oder institutionellem Interesse unterliegen marktbezogenen, regulatorischen, operativen und investorenbezogenen Faktoren. Die Existenz einer BDR-Handelsmöglichkeit garantiert keine erhöhte Nachfrage, Liquidität, Bewertungsunterstützung, institutionelle Beteiligung oder günstige Handelsdynamiken in Brasilien, Kanada oder anderen Märkten. Aktienkurs- & Liquiditätsrisiken: Risiken im Zusammenhang mit Aktienkursvolatilität, Handelsliquidität, Investorenstimmung, Werbeaktivitäten, Marktbekanntheit, Small-Cap-Marktbedingungen, kanadischen und brasilianischen Handelsdynamiken sowie der Möglichkeit, dass Kapitalmärkte die Meilensteine des Unternehmens nicht wie erwartet anerkennen oder bewerten. Phase-2-Erweiterungsrisiken: Risiken, dass die potenzielle zweite Produktionslinie nicht vorangetrieben, finanziert, genehmigt, gebaut oder betrieben wird, dass Phase 1 nicht die erwarteten Plattformvorteile liefert, dass gemeinsame Infrastrukturvorteile nicht realisiert werden oder dass Nachfrage, Finanzierung, Genehmigungen, Board-Zustimmung oder Marktbedingungen eine zukünftige Erweiterung nicht unterstützen. Makroökonomische & Geopolitische Risiken: Risiken im Zusammenhang mit Inflation, Zinssätzen, Wechselkursvolatilität, Energiepreisen, Rohstoffpreisen, geopolitischer Instabilität, Handelspolitik, Zöllen, Importbeschränkungen, Lieferkettenstörungen, politischen Entwicklungen in Brasilien oder anderen Rechtsräumen und breiterer wirtschaftlicher Unsicherheit, die Finanzierung, Bau, Betrieb oder Marktbedingungen beeinflussen könnten. Energiepolitik- & Marktrisiken: Risiken, dass Veränderungen in Energiepolitik, Solarförderungen, Net-Metering-Regeln, Rahmenbedingungen für dezentrale Energieerzeugung, Industriepolitik, Local-Content-Regeln, erneuerbaren Energiezielen, fossilen Brennstoffpreisdynamiken oder breiteren Energiewende-Politiken das Tempo der Solaradoption und die gesamte Marktchance beeinflussen könnten. Umwelt- & ESG-Risiken: Risiken, dass Umwelt-, Sozial- oder Governance-Aspekte zusätzliche Kosten, Einschränkungen oder Verzögerungen verursachen könnten oder dass erwartete ESG-Vorteile, einschließlich antimonfreier Produktpositionierung, lokaler Produktion, reduzierter Logistikabhängigkeit oder Annahmen zu CO2-ärmerer Produktion, nicht die erwarteten kommerziellen oder finanziellen Vorteile bringen. Fremdwährungs- & Steuerungsrisiken: Risiken im Zusammenhang mit Wechselkursvolatilität, Unterschieden zwischen USD-, CAD-, BRL- und EUR-Exponierung, lokaler Besteuerung, Mehrwertsteuer, Zöllen, Anreizen, Verrechnungspreisen, Cashflow-Behandlung, Inflation, Abschreibungsannahmen und der Möglichkeit, dass Steuer- oder Währungsergebnisse von den Projektannahmen abweichen könnten. Risiken beim Betriebs-Hochlauf: Risiken, dass die Anlage nicht entsprechend Zeitplan, Ertragsannahmen, Produktionsvolumina, Qualitätszielen, Kostenprofil oder Effizienzverbesserungen hochgefahren wird, wie in der BFS angenommen, und dass Inbetriebnahme, Schulung der Arbeitskräfte, Anlagenleistung oder Kundenqualifizierung länger dauern oder teurer werden könnten als erwartet. Höhere Gewalt & externe Ereignisse: Risiken durch Naturkatastrophen, Extremwetter, Pandemien, Arbeitskonflikte, zivile Unruhen, politische Instabilität, Unfälle, Anlagenausfälle, Lieferunterbrechungen, Störungen bei Auftragnehmern oder andere Ereignisse außerhalb der Kontrolle des Unternehmens. Hinweis zu Vergleichsinformationen, Bewertungskennzahlen & fehlender Vergleichbarkeit: Verweise in diesem Report auf andere Unternehmen, Minenprojekte, Machbarkeitsstudien, vorläufige Wirtschaftlichkeitsstudien, Entwicklungsprojekte, NPV, IRR, CAPEX, Amortisationsdauern, Margen, Produktionsprofile, Marktkapitalisierungen oder andere finanzielle oder technische Kennzahlen dienen ausschließlich illustrativen Zwecken. Solche Vergleiche sind möglicherweise nicht direkt mit Homerun, der geplanten Solarglas-Produktionsanlage oder der breiteren Geschäftsstrategie des Unternehmens vergleichbar. Minenprojekte und industrielle Produktionsprojekte können sich wesentlich hinsichtlich Geologie, Genehmigungen, Finanzierungsstruktur, Rohstoffexponierung, Betriebsrisiken, Baurisiken, Marktdynamik, Kostenstruktur, Kundenkonzentration, Besteuerung, regulatorischem Rahmen, technischen Anforderungen und Erlösmodell unterscheiden. Kein Vergleich sollte dahingehend interpretiert werden, dass Homerun ähnliche Ergebnisse, Bewertungen, Finanzierungsergebnisse, Bauzeitpläne, operative Leistungen oder Marktanerkennung erzielen wird. Dementsprechend sollten Leser kein unangemessenes Vertrauen in zukunftsgerichtete Informationen setzen. Rockstone und der Autor dieses Reports übernehmen keine Verpflichtung zur Aktualisierung von Aussagen in diesem Report, außer soweit gesetzlich vorgeschrieben. Vergangene Leistungen, Vergleiche mit anderen Unternehmen, Projekten, Rohstoffen, Technologien, Rechtsräumen, Machbarkeitsstudien, Kapitalmarkt-Ereignissen oder Branchentrends dienen ausschließlich illustrativen Zwecken und sollten nicht als Hinweis auf zukünftige Ergebnisse verstanden werden.

Offenlegung von Interessen und rechtliche Hinweise: Nichts in diesem Bericht darf als Aufforderung zum Kauf oder Verkauf von Wertpapieren verstanden werden. Rockstone, seine Eigentümer und der Autor dieses Berichts sind keine registrierten Broker oder Finanzberater. Bevor Sie in Wertpapiere investieren, sollten Sie sich an einen lizenzierten Finanzberater oder Broker wenden. Treffen Sie niemals Investitionsentscheidungen ausschließlich auf Basis eines Berichts – insbesondere nicht bei kleinen, wenig gehandelten Unternehmen. Der Autor dieses Berichts, Stephan Bogner, wird von Homerun Resources Inc. vergütet. Am 8. September 2025 gab Homerun bekannt, dass das Unternehmen „eine Vereinbarung mit Rockstone Research über die Erbringung von Marketingdienstleistungen geschlossen“ hat. Rockstone ist ein unabhängiges Marketingunternehmen und wurde für eine erste Laufzeit von 3 Monaten mit einer Vergütung von $25.000 CAD im Voraus beauftragt. Es ist nicht vorgesehen, dass Homerun Rockstone Wertpapiere als Gegenleistung ausgibt. Der Autor hält Aktienanteile an Homerun und profitiert somit von Handelsvolumen und Kurssteigerungen der Aktie. Dies stellt einen wesentlichen Interessenkonflikt dar, der die Objektivität dieser Analyse beeinflussen kann. Der Autor kann Wertpapiere von Homerun (oder vergleichbaren Unternehmen) jederzeit kaufen oder verkaufen, was zu weiteren Interessenkonflikten führen kann. Insgesamt bestehen mehrere Interessenkonflikte. Daher sollte dieser Bericht nicht als Finanzanalyse oder Anlageempfehlung, sondern als Werbepublikation verstanden werden. Er ersetzt keine individuelle Anlageberatung. Die Ansichten und Meinungen von Rockstone und dem Autor beruhen auf öffentlich zugänglichen Informationen, die als zuverlässig erachtet, jedoch nicht unabhängig überprüft wurden. Rockstone und der Autor übernehmen keine Garantie für Richtigkeit, Vollständigkeit oder Zweckmäßigkeit der Inhalte. Ebenso wird keine Garantie dafür übernommen, dass die im Bericht genannten Unternehmen wie erwartet performen oder dass getroffene Vergleiche zu anderen Unternehmen gültig bleiben. Bitte lesen Sie den gesamten Haftungsausschluss sorgfältig. Wenn Sie mit dessen Bedingungen nicht einverstanden sind, greifen Sie nicht auf diese Website oder diesen Bericht zu. Durch die Nutzung dieser Inhalte gilt der Haftungsausschluss als akzeptiert – unabhängig davon, ob Sie ihn vollständig gelesen haben oder nicht. Die bereitgestellten Informationen dienen ausschließlich Bildungs- und Informationszwecken. Daten, Tabellen, Abbildungen und Fotos stammen, sofern nicht anders angegeben oder verlinkt, von Stockwatch.com, Tradingview.com, Homerun Resources Inc. und öffentlich zugänglichen Quellen. Das Titelbild wurde von 123rf.com bezogen und lizenziert.