Die dieswöchige Veröffentlichung der abgeschlossenen Bankable Feasibility Study (BFS; eine bankfähige Machbarkeitsstudie) war nicht nur für Homerun Resources Inc. als Unternehmen transformativ. Sie war auch für Aktionäre von großer Bedeutung, die besser verstehen möchten, womit sie es hier eigentlich zu tun haben – und warum die Story möglicherweise deutlich über klassischen Bergbau hinausgeht.

Dieser Report wirft eine wichtige Frage auf, mit der viele Rohstoffinvestoren noch immer ringen: Wenn eine Solarglas-Produktionsanlage eine erwartete Betriebsdauer von rund 15 Jahren bis zu einer größeren Erneuerung hat – worin unterscheidet sie sich dann grundsätzlich von einer Mine mit begrenzter Reservenlaufzeit? Auf den ersten Blick erscheint der Vergleich durchaus logisch.

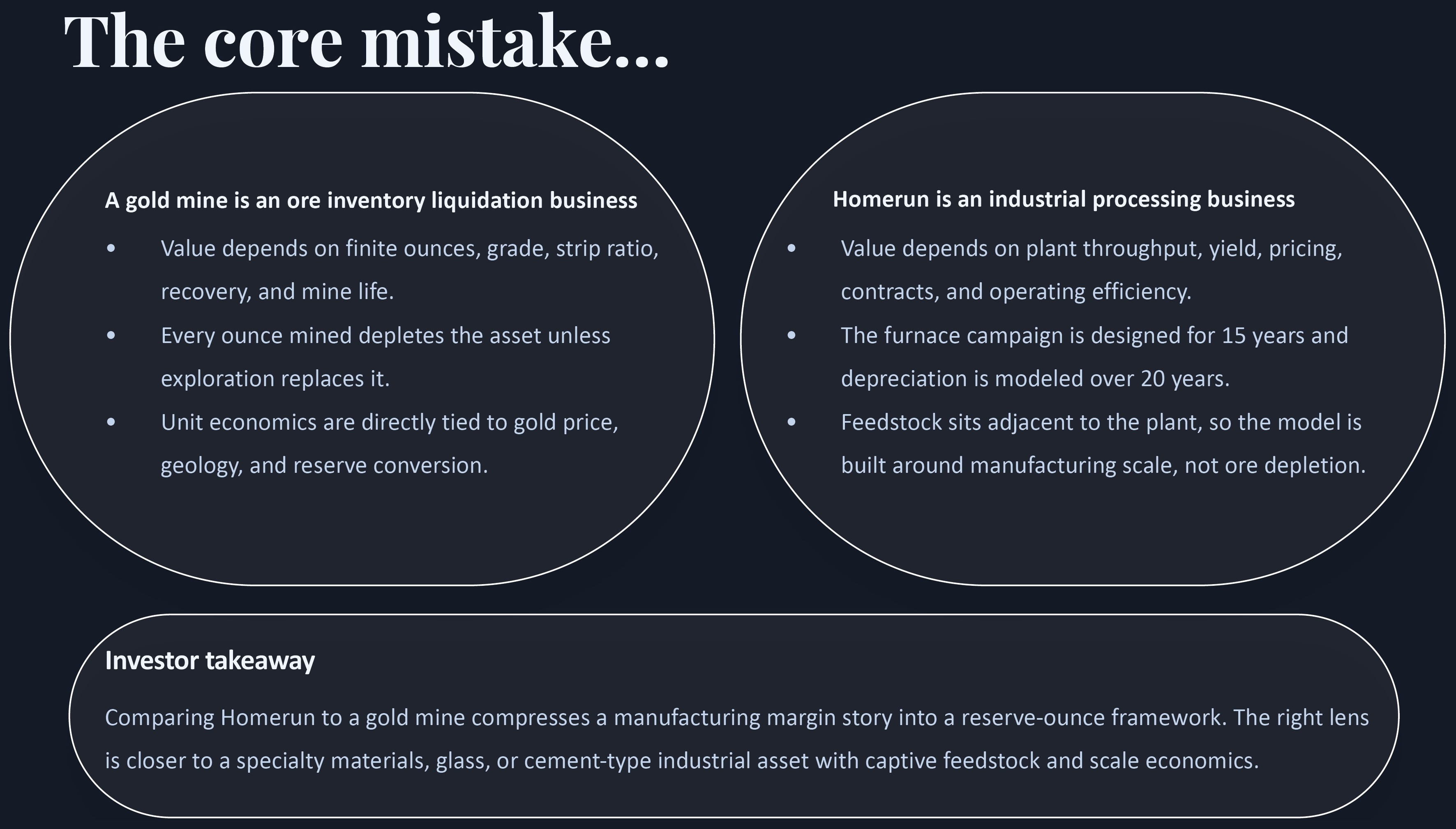

Eine Goldmine hat eine Minenlaufzeit.

Eine Solarglas-Anlage hat eine Ofenkampagne.

Beide erfordern irgendwann hohe Investitionen. Beide verlieren über die Zeit an buchhalterischem Wert. Und beide können auf dem Papier täuschend ähnlich aussehen.

Warum also erzielen industrielle Plattformunternehmen am Markt häufig deutlich stärkere Prämien als Bergbauunternehmen?

Die Antwort liegt im Unterschied zwischen:

- Abbau und erneuerbaren Industrieanlagen

- Rohstoffgewinnung und wertschöpfender Fertigung

- Geologischer Unsicherheit und planbarer industrieller Produktion

- Einmaliger Rohstoffmonetarisierung und wiederkehrenden industriellen Cashflows

- Zyklischer Spekulation und strategischer Infrastrukturpositionierung

Dieser Unterschied ist der Kern dessen, warum Homerun zunehmend weniger als Junior-Bergbauunternehmen und eher als infrastrukturgebundene Industrieplattform betrachtet werden könnte.

Dieser Wahrnehmungswandel dürfte letztlich zur zentralen Investmentdebatte werden.

Die Chance

Trotz der Positionierung des Unternehmens rund um hochreinen Silicasand und Solarglas-Infrastruktur scheint ein bedeutender Teil des Marktes Homerun noch immer anhand klassischer Bergbaukennzahlen zu bewerten:

- Ressourcengröße

- Gehalt

- Explorationspotenzial

- Zukünftige Produktionsannahmen

- Genehmigungsrisiken

- CAPEX-Intensität

- Rohstoffexponierung

Dieser Bewertungsrahmen könnte jedoch zunehmend unzureichend sein. Die in diesem Report präsentierten Visualisierungen deuten auf eine deutlich größere Ambition hin: Nicht nur Silicasand abzubauen und zu liefern, sondern sich vertikal in die nachgelagerte Solarglas-Wertschöpfungskette zu integrieren.

Das ist wichtig, weil die wirtschaftlichen Mechanismen nachgelagerter Fertigung grundlegend anders funktionieren als jene der Rohstoffgewinnung. Bei geplanter Vollauslastung handelt es sich hier nicht um ein kleines Rohstoffverarbeitungsprojekt. Das BFS-Modell weist auf einen jährlichen Umsatz von ca. 344,9 Millionen USD hin – getragen von Tonnen fertigen Solarglases und nicht von Unzen, Erzgehalten oder Reservenumwandlungen. Diese Größenordnung ist entscheidend, weil sie den zentralen Punkt unterstreicht: Homerun versucht nicht einfach, ein Silica-Vorkommen zu monetarisieren, sondern diesen Rohstoff in ein höherwertiges Industrieprodukt mit erheblichem Umsatzpotenzial zu verwandeln.

Eine Mine schöpft Wert aus einem endlichen Vorkommen. Eine industrielle Plattform kann dagegen theoretisch unbegrenzt wirtschaftlichen Wert generieren – vorausgesetzt, sie bleibt technologisch und wirtschaftlich wettbewerbsfähig.

Genau dieser Unterschied ist entscheidend.

Eine Mine wird verbraucht – eine Fabrik wird instand gehalten

Dies ist vielleicht der einfachste und zugleich wichtigste konzeptionelle Unterschied: Eine Mine wird erschöpft. Jede geförderte Tonne reduziert die verbleibende wirtschaftliche Grundlage dauerhaft. Irgendwann:

- sinken die Erzgehalte

- steigen die Strip Ratios

- erhöhen sich die Kosten

- schrumpfen die Reserven

- rückt die Stilllegung näher

In vielen Fällen verschwindet der Vermögenswert wirtschaftlich betrachtet buchstäblich.

Eine Solarglas-Anlage funktioniert anders. Der Ofen selbst hat eine Kampagnenlaufzeit, häufig rund 12-15 Jahre bis zu einer größeren Erneuerung. Doch die Anlage verschwindet nicht. Der Standort bleibt. Die Infrastruktur bleibt. Die Kundenbeziehungen bleiben. Die Logistik bleibt. Die Genehmigungen bleiben. Das industrielle Ökosystem bleibt.

Die Erneuerung des Ofens ist nicht mit der Erschöpfung eines Erzkörpers vergleichbar. Sie ähnelt eher dem Austausch eines Flugzeugtriebwerks oder der Überholung eines Hochofens in der Stahlindustrie. Industrielle Anlagen durchlaufen regelmäßig:

- Ofenerneuerungen

- Effizienzsteigerungen

- Modernisierung der Automatisierung

- Kapazitätserweiterungen

- Umstellung des Brennstoffsystems

- Digitale Optimierung

Das sind Lebenszyklusinvestitionen, keine Endpunkte. Deshalb werden Industrieanlagen häufig ähnlich wie Infrastrukturwerte modelliert.

15 Jahre sind nicht das Enddatum

Eines der größten Missverständnisse unter Bergbauinvestoren, die sich mit industrieller Fertigung beschäftigen, besteht darin, anzunehmen, dass die Kampagnenlaufzeit eines Ofens die Lebensdauer des Geschäfts definiert. Das ist nicht der Fall.

Glasherstellungsöfen sind auf Kampagnenzyklen ausgelegt. Nach etwa 12-15 Jahren:

- verschleißen die feuerfesten Materialien

- sinkt die Effizienz

- summieren sich thermische Belastungen

- steigen die Wartungskosten

An diesem Punkt wird der Ofen typischerweise vorübergehend abgeschaltet und erneuert oder neu ausgekleidet. Entscheidend ist jedoch:

- Die Fabrik besteht weiter

- Der industrielle Standort bleibt wertvoll

- Die Produktion wird anschließend wieder aufgenommen

- Der Kundenstamm bleibt häufig erhalten

- Die umliegende Infrastruktur behält ihren Wert

Einige Glasproduktionsstandorte sind seit mehreren Jahrzehnten, teils sogar seit Generationen, kontinuierlich in Betrieb. Die Ofenkampagne ist daher eher ein größerer Wartungszyklus als eine Minenschließung. Das ist ein enorm wichtiger konzeptioneller Unterschied.

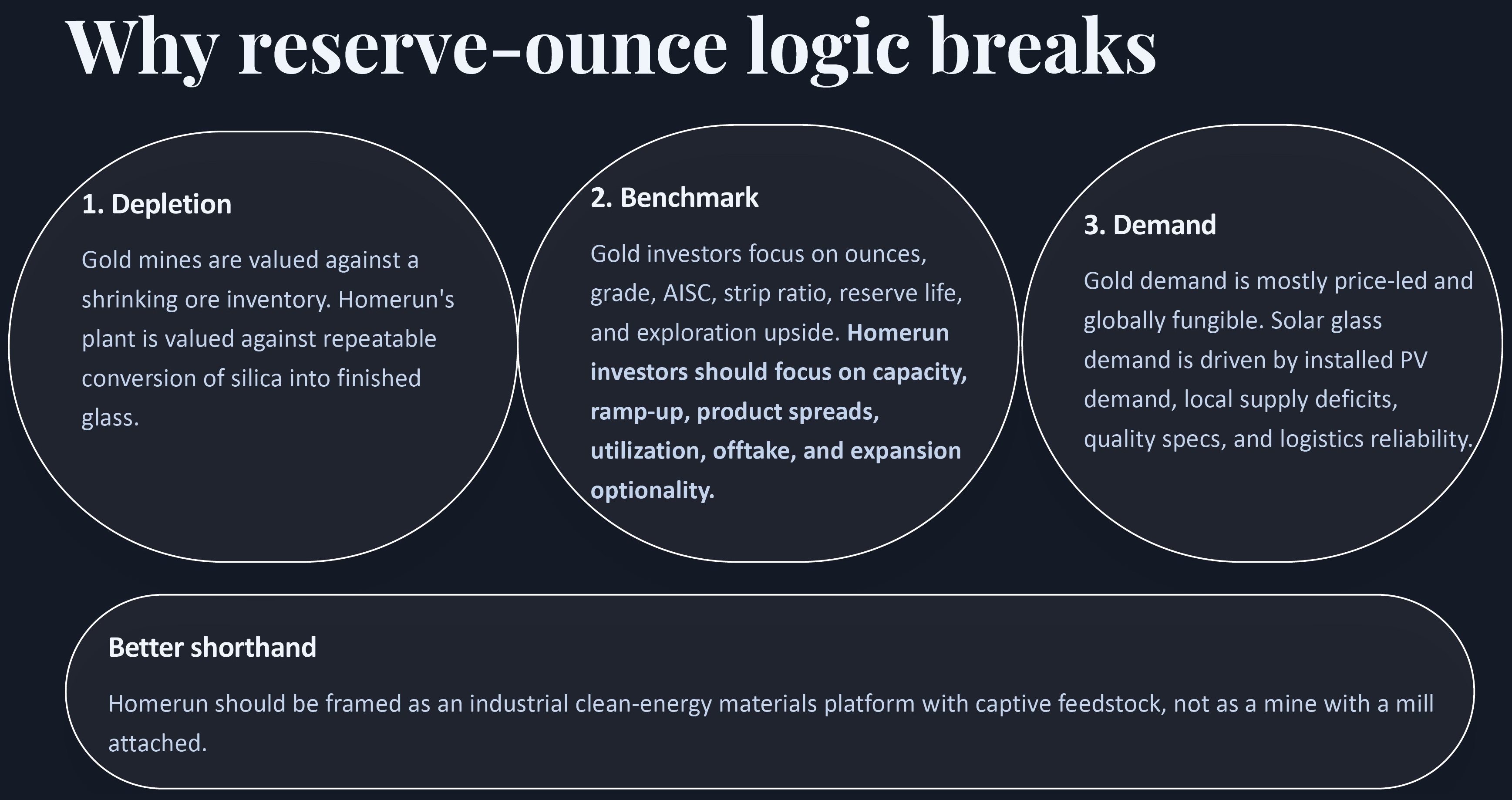

Bergbauinvestoren konzentrieren sich häufig auf Erschöpfungskurven. Industrieinvestoren konzentrieren sich auf operative Kontinuität.

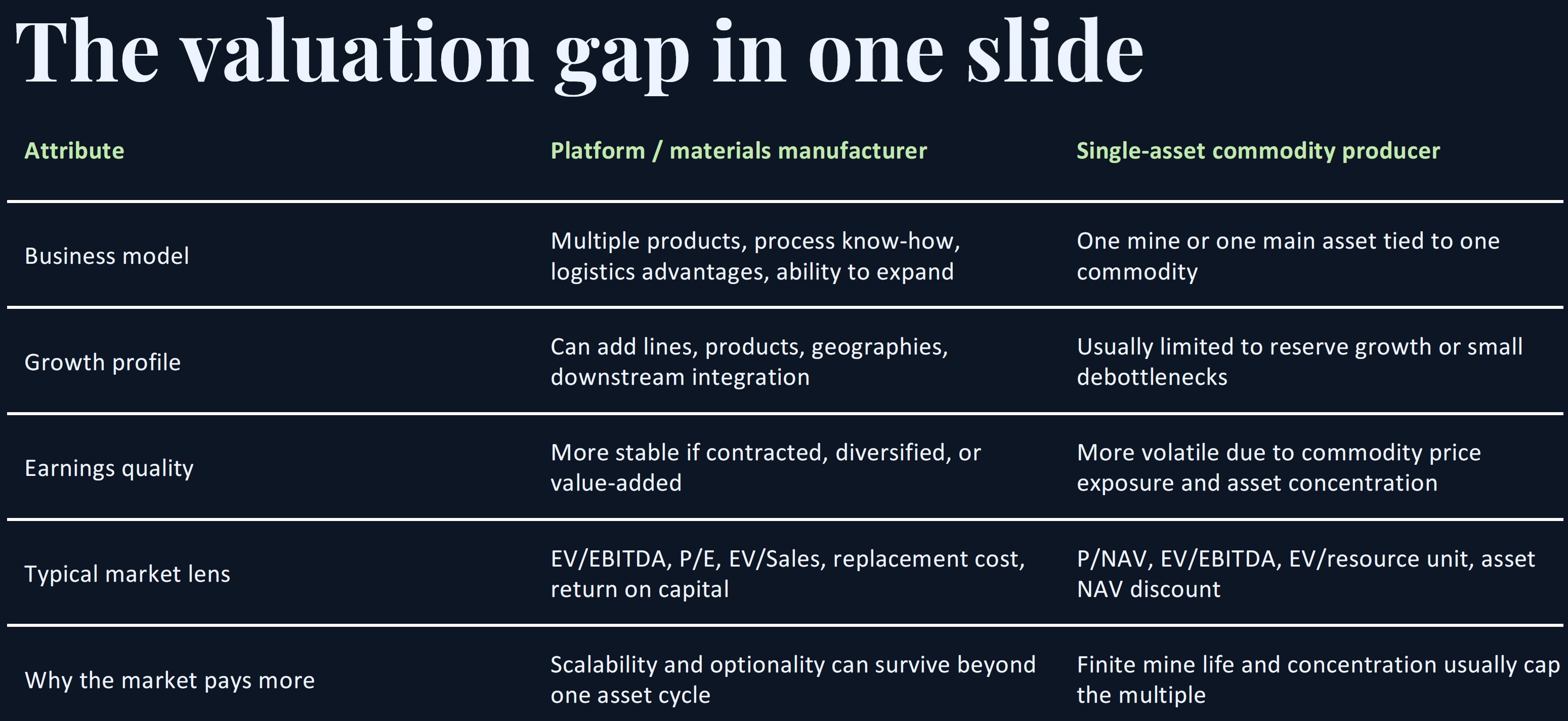

Plattformen erzielen Prämien

Bergbauunternehmen werden häufig mit niedrigeren Bewertungsmultiplikatoren gehandelt, weil Investoren wissen, dass es sich um erschöpfbare Vermögenswerte handelt. Die Reservenbasis schrumpft kontinuierlich.

Selbst hochprofitable Minen stehen vor einem ständigen Ersatzproblem: Sie müssen laufend neue Vorkommen entdecken oder erwerben, um die langfristige Produktion überhaupt aufrechterhalten zu können. Daraus entstehen:

- Explorationsrisiken

- Risiken bei der Erneuerung der Reservenbasis

- Genehmigungsunsicherheit

- Geopolitische Risiken

- Sinkende Erzgehalte

- Operative Schwankungen

Industrielle Fertigungsanlagen, insbesondere strategische Infrastrukturwerte, werden anders betrachtet.

Warum? Weil Investoren andere Faktoren priorisieren:

- Dauerhaftigkeit der Cashflows

- Stabile Kundenbeziehungen

- Strategische Positionierung

- Eintrittsbarrieren

- Wiederbeschaffungskosten

- Wiederkehrende Nachfrage

- Skalierbarkeit

Hier wird die Homerun-These besonders interessant: Das Unternehmen spricht nicht nur davon, Sand zu verkaufen. Es positioniert sich vielmehr rund um die Teilnahme an einem lieferkettenkritischen industriellen Engpass. Das verändert die Wahrnehmung des Marktes.

Ein Grund, warum dieser Unterschied so wichtig ist: Kapitalmärkte belohnen tendenziell Dauerhaftigkeit und Skalierbarkeit stärker als endliche Förderung.

Eine Mine, so profitabel sie auch sein mag, kämpft ständig gegen die Erschöpfung ihrer Reserven. Investoren wissen: Die Vermögensbasis schrumpft mit jedem Produktionstag. Das Geschäftsmodell erfordert daher kontinuierlichen Ersatz durch Explorationserfolg, Akquisitionen oder Reservenerweiterungen, allein um langfristig relevant zu bleiben.

Industrielle Fertigungsplattformen funktionieren anders. Sobald Kerninfrastruktur, Kundenbeziehungen, Logistiknetzwerke und operative Expertise etabliert sind, kann Wachstum zunehmend aus Optimierung und Expansion entstehen, statt aus der Entdeckung völlig neuer Lagerstätten. Dadurch entsteht ein grundlegend anderes langfristiges Profil.

Zusätzliche Produktion kann entstehen durch:

- Debottlenecking

- Prozessoptimierung

- Zweite Produktionslinien (Phase 2)

- Nachgelagerte Integration

- Angrenzende Produktkategorien

- Geografische Expansion

Anders gesagt: Der Wertschöpfungspfad wird zu industrieller Skalierung statt geologischem Ersatz.

Das ist ein wesentlicher Grund, warum bestimmte industrielle Werkstoffunternehmen häufig stärkeres Marktvertrauen genießen als klassische Rohstoffförderer, selbst wenn beide erhebliche Anfangsinvestitionen erfordern.

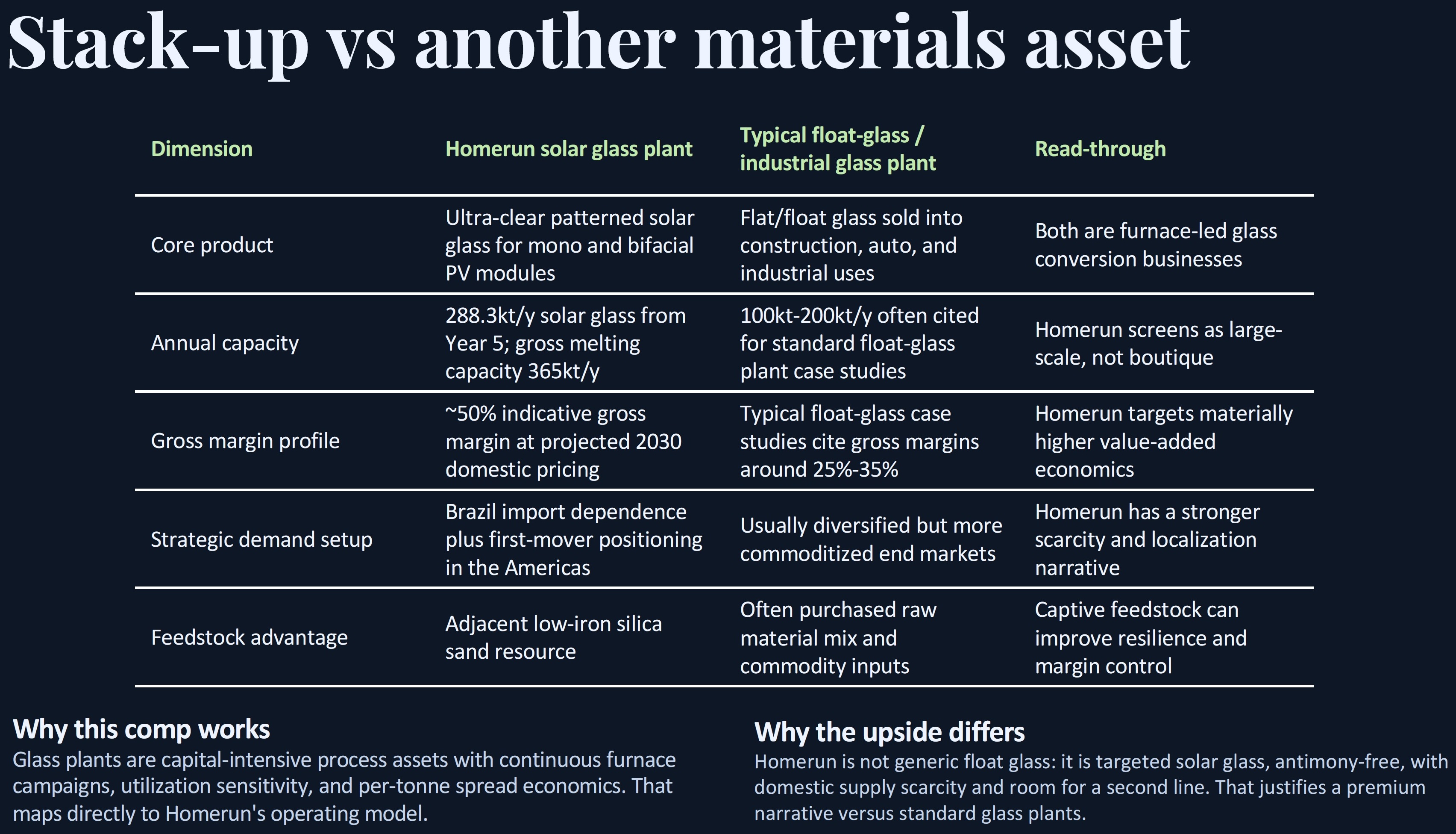

Solarglas: Kein gewöhnliches Rohstoffgeschäft

Viele Investoren unterschätzen, wie strategisch wichtig Solarglas inzwischen geworden ist. Solarmodule können ohne spezialisiertes Glas nicht hergestellt werden. Und nicht jedes Glas erfüllt die Anforderungen. Solarglas benötigt:

- Sehr hohe Lichtdurchlässigkeit

- Extrem niedrige Eisengehalte

- Thermische Beständigkeit

- Fertigungspräzision

- Industrielle Konsistenz im Großmaßstab

Die globale Solarindustrie wächst rasant, während die Produktionskapazitäten für Solarglas außerhalb Chinas weiterhin relativ begrenzt sind.

Dadurch entsteht eine ungewöhnliche Dynamik: Der Engpass liegt nicht nur beim Rohstoff Silica. Der eigentliche Engpass liegt in der nachgelagerten Umwandlungskapazität. Dieser Unterschied ist enorm wichtig.

Genau hier unterschätzen viele Bergbauinvestoren möglicherweise noch immer die strategische Bedeutung dessen, was Homerun aufbaut: Ultra-hochreines Silica allein ist nicht der knappe Vermögenswert. Die eigentliche Knappheit liegt zunehmend in industrieller Konversionsinfrastruktur, die Solarglas zuverlässig und im großen Maßstab nach Spezifikation herstellen kann.

Anders gesagt: Die Herausforderung besteht nicht mehr nur darin, Material aus dem Boden zu holen. Die Herausforderung besteht darin, lokale industrielle Ökosysteme aufzubauen, die den globalen Solarausbau mit verlässlichen, großvolumigen und spezifikationsgerechten Materialien beliefern können.

Deshalb richten Regierungen, Hersteller und Lieferketten ihren Fokus zunehmend auf nachgelagerte Verarbeitungskapazitäten statt allein auf Rohstoffbesitz. Industrielle Konversionsfähigkeit kann strategisch wertvoller werden als der zugrunde liegende Rohstoff selbst.

Der Besitz hochreiner Silica-Ressourcen allein rechtfertigt möglicherweise noch keine Bewertungsprämien. Der Besitz strategischer nachgelagerter Verarbeitungskapazitäten dagegen kann dies potenziell tun. Insbesondere dann, wenn:

- Regionale Lieferketten lokalisiert werden

- Handelsbeschränkungen zunehmen

- Regierungen heimische Produktion fördern

- Solar-Infrastruktur schneller ausgebaut wird

- Hersteller Lieferketten außerhalb Chinas suchen

Der Markt könnte daher beginnen, bestimmte Solarglas-Anlagen eher wie essenzielle Infrastruktur zu behandeln als wie zyklische Rohstoffgeschäfte.

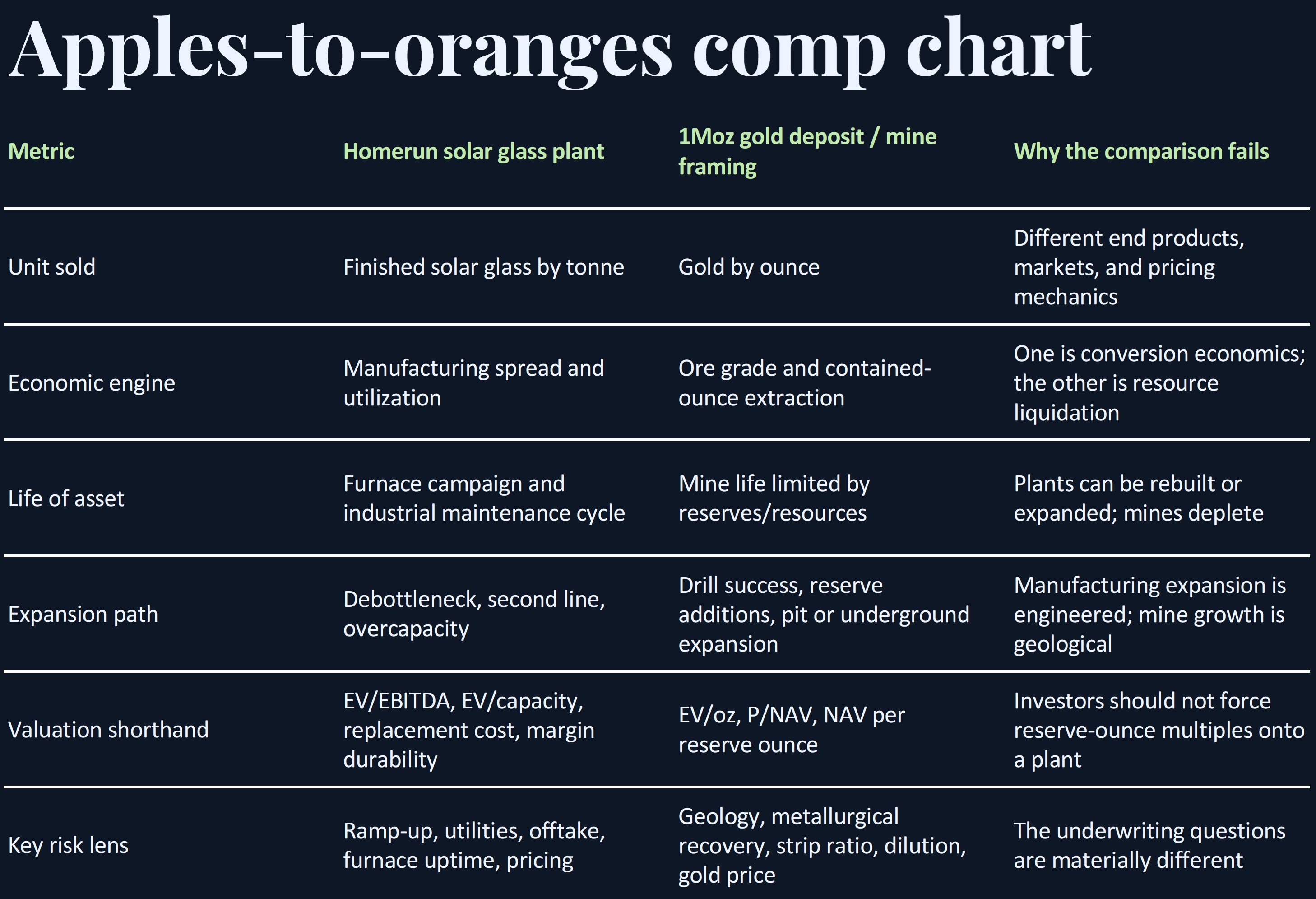

Der Vergleich mit Goldminen bricht schnell zusammen

Die Analogie zur Goldmine hilft zu veranschaulichen, warum diese Bewertungslücke existiert. Ein Goldproduzent ist typischerweise konfrontiert mit:

- Sinkenden Reserven

- Unsicherem Explorationserfolg

- Schwankungen in der Erzqualität

- Volatilen Erhaltungskosten

- Unsicherheit über langfristige Reserven

- Länderrisiken

- Begrenzter Preissetzungsmacht

Eine strategisch positionierte Solarglas-Plattform kann dagegen profitieren von:

- Langfristig vertraglich abgesicherter Nachfrage

- Wiederkehrenden Industriekunden

- Wiederkehrenden Fertigungsmargen

- Skalierbaren Produktionssystemen

- Technologischer Optimierung

- Integration in Energieinfrastruktur

- Politischer Unterstützung durch Regierungen

Am wichtigsten ist: Der industrielle Vermögenswert kann weit über die erste Ofenkampagne hinaus betrieben werden. Eine Mine verschwindet irgendwann. Eine Fabrik kann theoretisch unbegrenzt weiterbestehen.

Allein dieser Unterschied verändert, wie Investoren den langfristigen Endwert modellieren.

Wartung, nicht Minenschließung

Das bedeutet nicht, dass Ofenerneuerungen unbedeutend wären. Ganz im Gegenteil. Eine Ofenerneuerung ist kapitalintensiv. Investoren sollten folgende Faktoren nicht ignorieren:

- Zukünftige Kosten für Ofenerneuerungen

- Produktionsausfälle während der Erneuerung

- Finanzierungsanforderungen

- Risiko technologischer Überalterung

- Wettbewerbsfähigkeit der Energiekosten

Besonders relevant wird dies, falls Homerun künftig eine zweite Produktionslinie (Phase 2) entwickelt. Obwohl Phase 2 nicht Teil des aktuellen BFS-Umfangs ist, hat das Unternehmen auf eine potenzielle zweite Linie mit 1.000 Tonnen pro Tag hingewiesen, wodurch die kombinierte Jahresproduktion auf ca. 576.600 Tonnen pro Jahr steigen könnte – was die Vollauslastungskapazität von Phase 1 effektiv verdoppeln würde. In einem solchen Szenario würde die Wartung der ersten Linie nicht zwangsläufig einen vollständigen Anlagenstillstand bedeuten. Eine Linie könnte für Ofenerneuerung oder größere Wartungsarbeiten offline sein, während die zweite Linie weiterläuft – möglicherweise mit hoher Auslastung. Auch deshalb sollte eine mehrlinige Industrieplattform nicht mit einer einzelnen endlichen Mine verglichen werden, die sich der Erschöpfung nähert.

Industriemärkte verstehen und bewerten diese Realitäten jedoch bereits. Stahlwerke, Zementanlagen, Chemieanlagen, Raffinerien und Glashersteller benötigen alle regelmäßig größere Wartungs- und Modernisierungsmaßnahmen.

Dennoch werden diese Industrien weiterhin anhand ihrer nachhaltigen Ertragskraft bewertet, weil die zugrunde liegende Geschäftsplattform mehrere Betriebszyklen überdauert. Das unterscheidet sich grundlegend davon, die letzte wirtschaftlich förderbare Unze aus einer Lagerstätte herauszuholen.

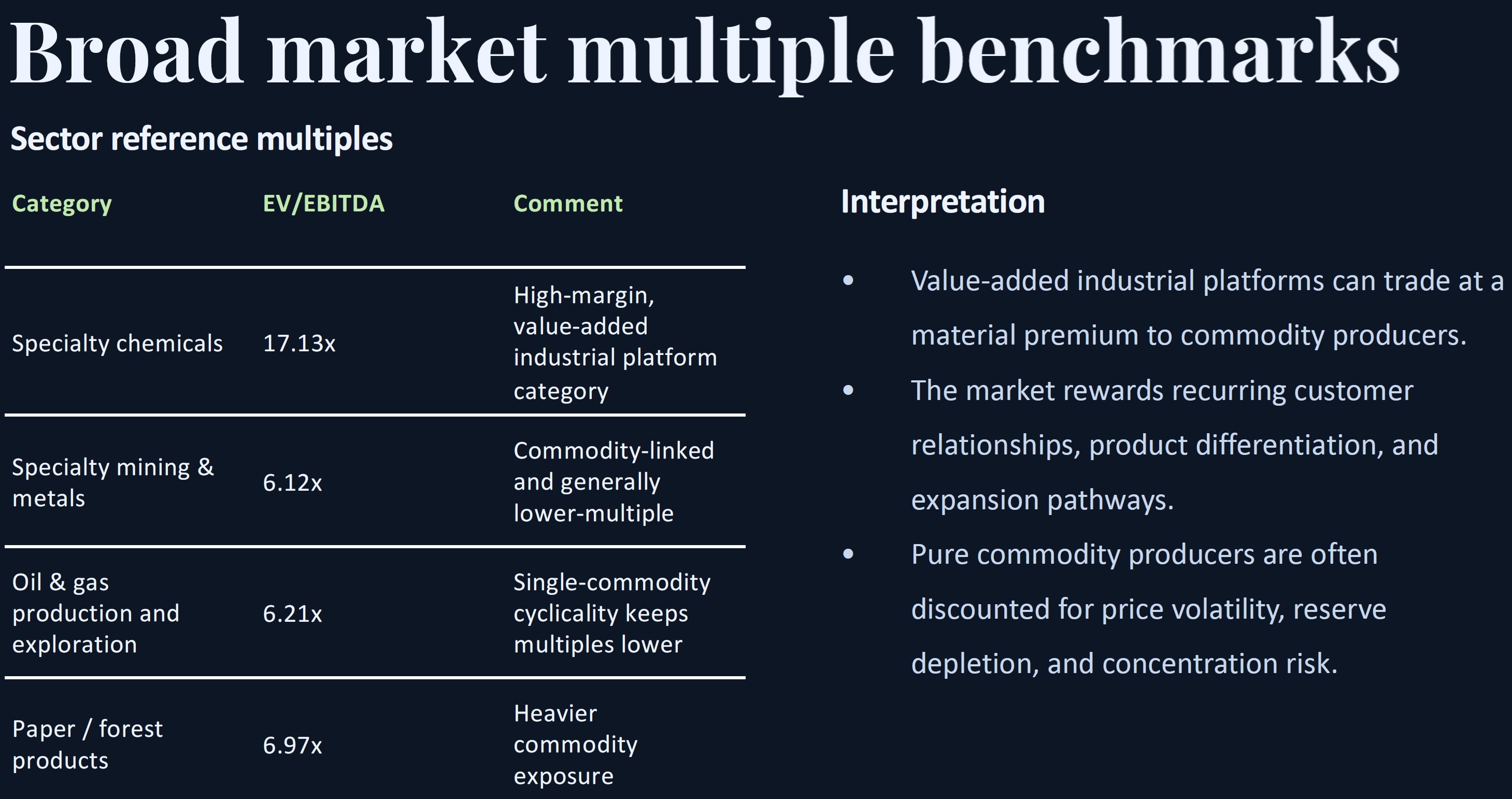

Die Treiber hinter der Prämie

Die höheren Bewertungsmultiplikatoren, die häufig bei industriellen Plattformunternehmen zu beobachten sind, beruhen auf mehreren sich überschneidenden Faktoren:

1. Wiederbeschaffungskosten

Der Aufbau neuer Solarglas-Kapazitäten ist teuer und technisch anspruchsvoll. Dadurch entstehen hohe Eintrittsbarrieren. Bestehende Anlagen werden nach Inbetriebnahme strategisch wertvoll, weil ihre Reproduktion Folgendes erfordert:

- Enormes Kapital

- Technisches Know-how

- Genehmigungen

- Energieinfrastruktur

- Logistikintegration

- Kundenqualifizierung

- Jahrelange Entwicklungszeit

Das unterstützt häufig höhere Bewertungsprämien.

2. Strategische Bedeutung innerhalb der Lieferkette

Globale Energiepolitiken priorisieren zunehmend heimische Produktionskapazitäten. Staaten wollen nicht nur Rohstoffe besitzen. Sie wollen industrielle Eigenständigkeit.

Dadurch steigt die strategische Bedeutung nachgelagerter Verarbeitungskapazitäten, insbesondere in Bereichen wie:

- Solarlieferketten

- Batteriematerialien

- Halbleitern

- Seltene-Erden-Verarbeitung

- Raffination kritischer Rohstoffe

Der Markt könnte bestimmte Industrieanlagen daher zunehmend eher wie hochwertige nationale Infrastruktur bewerten.

3. Wiederkehrende industrielle Nachfrage

Die Goldnachfrage schwankt. Explorationszyklen schwanken. Rohstoffzyklen schwanken. Der Ausbau von Solarenergie ist dagegen zunehmend an strukturelle Trends hin zu Energieunabhängigkeit gekoppelt.

Wenn sich die weltweite Solarnachfrage weiter beschleunigt, könnte die Nachfrage nach Solarglas eher infrastrukturellen Charakter annehmen als zyklischen. Das schafft:

- Bessere langfristige Visibilität

- Wiederkehrende Kundenbeziehungen

- Potenziell stabilere Auslastung

- Stärkere Finanzierungsmöglichkeiten

4. Plattform-Optionalität

Eine vertikal integrierte Industrieplattform kann sich ausweiten auf:

- Beschichtetes Glas

- Spezialglas

- Energiespeichermaterialien

- Nachgelagerte Fertigung

- Recycling

- Regionale Produktionszentren

Diese Optionalität existiert bei einer einzelnen Bergbauoperation in dieser Form selten.

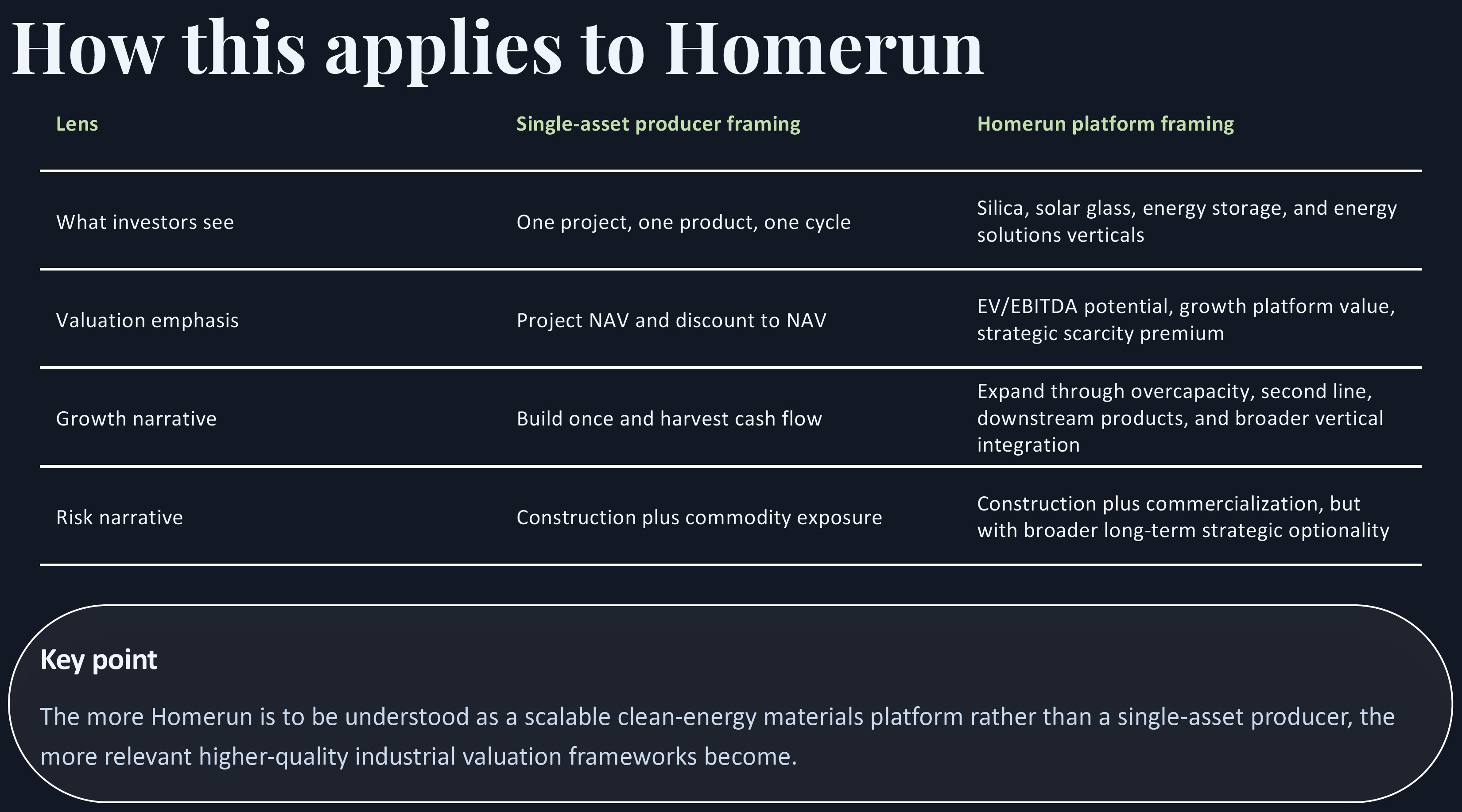

Der Homerun-Aspekt

Investoren scheinen Homerun noch immer primär als Rohstoffunternehmen wahrzunehmen, während die begleitenden Visualisierungen zunehmend auf eine größere Story hindeuten:

- Industrielle Integration

- Nachgelagerte Fertigung

- Plattformökonomie

- Infrastrukturpositionierung

- Strategische Partnerschaften

- Wertschöpfende Weiterverarbeitung

Dieser Unterschied ist entscheidend. Explorationsunternehmen, Bergbauproduzenten, Spezialmaterialunternehmen, industrielle Technologieplattformen und infrastrukturgebundene Fertigungsunternehmen werden nicht durch dieselbe Brille betrachtet.

Märkte legen sehr unterschiedliche Maßstäbe an – abhängig davon, wie ein Unternehmen kategorisiert wird. Rohstoffunternehmen werden häufig anhand von Erschöpfung, Reservenersatz und Rohstoffexponierung bewertet. Industrielle Plattformunternehmen dagegen eher anhand von Skalierbarkeit, wiederkehrender Nachfrage, operativem Hebel und strategischer Positionierung innerhalb größerer Lieferketten.

Diese Verzögerung in der Wahrnehmung ist typisch für Unternehmen, die sich von der Rohstoffentwicklung hin zur industriellen Fertigung bewegen. Märkte wenden häufig noch lange traditionelle Bewertungsrahmen an, obwohl sich die strategische Ausrichtung eines Unternehmens bereits verändert hat – insbesondere in der Entwicklungsphase, in der Bau-, Finanzierungs- und Kommerzialisierungsrisiken weiterhin im Fokus stehen. Im Fall von Homerun verbinden viele Investoren das Unternehmen möglicherweise noch immer primär mit Silica-Abbau, weil die industrielle Plattform selbst noch nicht vollständig gebaut oder im kommerziellen Maßstab demonstriert wurde.

Kapitalmärkte beginnen ein Unternehmen jedoch häufig neu einzuordnen, sobald die Finanzierung für den Bau gesichert ist – denn genau dann entwickelt sich ein Konzept im Entwicklungsstadium hin zu industrieller Umsetzbarkeit. Der entscheidende Unterschied besteht darin, dass sich das Wertversprechen zunehmend vom Besitz einer Mineralressource hin zum Besitz einer skalierbaren Konversionsplattform innerhalb einer strategisch wichtigen Solarfertigungs-Lieferkette verschiebt.

Diese Wahrnehmungslücke kann erheblichen Einfluss darauf haben, wie Investoren langfristiges Wachstumspotenzial, Ertragsqualität und zukünftige Expansionsmöglichkeiten interpretieren.

Die Chance: Homerun wird möglicherweise noch immer primär als Silica-Rohstoffstory verstanden, obwohl das größere Potenzial darin liegt, sich zu einer strategischen Solarinfrastruktur-Plattform zu entwickeln. Je klarer dieser Unterschied wird, desto stärker könnte sich auch die Wahrnehmung des Marktes verändern.

Wenn Homerun erfolgreich umsetzt, könnten die Auswirkungen erheblich sein, weil Investoren das Unternehmen zunehmend weniger als endliche Rohstoffförderung und stärker als Plattform mit wiederkehrender industrieller Ertragskraft betrachten könnten.

Fazit

Die entscheidende Frage lautet: Kann die industrielle Plattform rund um die Anlage über mehrere Betriebszyklen hinweg weiterhin wirtschaftlichen Wert generieren?

Wenn die Antwort darauf „Ja“ lautet, wird der Vergleich mit einer sich erschöpfenden Mine zunehmend schwächer. Eine Mine monetarisiert ein endliches geologisches Inventar. Ein strategisch positioniertes industrielles Ökosystem monetarisiert dagegen:

- Fertigungskapazitäten

- Kundenbeziehungen

- Infrastrukturpositionierung

- Integration in Lieferketten

- Technologisches Know-how

- Industrielle Knappheit

Diese Faktoren werden durch Produktion nicht erschöpft. Sie können sich sogar verstärken, wenn die Plattform skaliert, Kunden qualifiziert werden und operative Erfahrung aufgebaut wird.

Deshalb erzielen industrielle Infrastrukturunternehmen häufig höhere Bewertungsmultiplikatoren als klassische Rohstoffförderer. Der Ofen muss möglicherweise irgendwann ersetzt werden. Doch der Austausch eines Ofens ist nicht dasselbe wie der Ersatz eines erschöpften Erzkörpers. Das eine ist industrielle Wartung innerhalb eines bestehenden Ökosystems. Das andere erfordert die Entdeckung einer völlig neuen wirtschaftlichen Lagerstätte.

Dieser Unterschied könnte letztlich darüber entscheiden, wie Homerun langfristig wahrgenommen wird: Nicht als Unternehmen, das eine endliche Ressource abbaut, sondern als Unternehmen, das langlebige industrielle Infrastruktur innerhalb einer der weltweit am schnellsten wachsenden Fertigungs-Lieferketten aufbaut.

Und genau das könnte letztlich den entscheidenden Unterschied ausmachen zwischen der Wahrnehmung von Homerun als Bergbauunternehmen oder als aufstrebende Industrieplattform.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenUnternehmensdetails

Homerun Resources Inc.

#2110 – 650 West Georgia Street

Vancouver, BC, V6B 4N7 Kanada

Telefon: +1 844 727 5631

Email: info@homerunresources.com

www.homerunresources.com

ISIN: CA43758P1080 / CUSIP: 43758P

Aktien im Markt: 77.086.618

Kanada-Symbol (TSX.V): HMR

Aktueller Kurs: 0,90 CAD (14.05.2026)

Marktkapitalisierung: 69 Mio. CAD

Deutschland-Ticker / WKN: 5ZE / A3CYRW

Aktueller Kurs: 0,555 EUR (14.05.2026)

Marktkapitalisierung: 43 Mio. EUR

Stephan Bogner

Kontakt

Rockstone News & Research

Stephan Bogner (Dipl. Kfm., FH)

Müligässli 1, 8598 Bottighofen

Schweiz

Telefon: +41-71-5896911

Email: info@rockstone-news.de

Haftungsausschluss und Hinweise zu zukunftsgerichteten Aussagen: Rockstone und Homerun Resources Inc. („Homerun“) weisen Investoren darauf hin, dass alle in diesem Bericht enthaltenen zukunftsgerichteten Informationen keine Garantie für zukünftige Ergebnisse oder Leistungen darstellen. Die tatsächlichen Ergebnisse können aufgrund verschiedener Faktoren wesentlich von den hierin enthaltenen Prognosen abweichen. Die Leser werden auf die öffentlichen Einreichungen von Homerun verwiesen, in denen eine umfassendere Darstellung solcher Risikofaktoren und ihrer möglichen Auswirkungen enthalten ist. Diese sind über die auf SEDAR+ (www.sedarplus.ca) hinterlegten Dokumente zugänglich. Alle Aussagen in diesem Report, mit Ausnahme historischer Tatsachen, sind als zukunftsgerichtete Aussagen zu betrachten. Ein großer Teil dieses Reports besteht aus Prognoseaussagen. Solche Aussagen beinhalten bekannte und unbekannte Risiken, Unsicherheiten und andere Faktoren, die dazu führen können, dass tatsächliche Ergebnisse oder Ereignisse wesentlich von den in diesen zukunftsgerichteten Aussagen erwarteten Ergebnissen oder Ereignissen abweichen. Es kann keine Gewähr dafür übernommen werden, dass sich solche Aussagen als zutreffend erweisen, da tatsächliche Ergebnisse und zukünftige Ereignisse wesentlich von den erwarteten abweichen können. Zukunftsgerichtete Aussagen in diesem Report umfassen Aussagen, Interpretationen, Vergleiche, Schlussfolgerungen, Grafiken, Bewertungsrahmen, industrielle Analogien, Vergleiche von Geschäftsmodellen, Benchmark-Analysen, Multiple-Vergleiche, Investorenschlussfolgerungen, strategische Interpretationen und Marktbeobachtungen, die in den eingebetteten Präsentationsfolien und visuellen Materialien dieses Reports enthalten sind, einschließlich, aber nicht beschränkt auf Aussagen zur Positionierung von Homerun als Industrieplattform, Spezialmaterialunternehmen, infrastrukturgebundene Fertigungsplattform oder Plattform für Materialien im Bereich sauberer Energie anstelle eines traditionellen, sich erschöpfenden Bergbauunternehmens. Solche Aussagen spiegeln ausschließlich Meinungen, Interpretationen, Annahmen und analytische Rahmenwerke wider und sollten nicht als Garantie für zukünftige Bewertungsniveaus, Marktanerkennung, Finanzierungserfolge, operative Leistungen oder Aktionärsrenditen verstanden werden. Zu den zukunftsgerichteten Aussagen in diesem Report gehören auch Erwartungen hinsichtlich der kommerziellen, strategischen, finanziellen und marktbezogenen Auswirkungen von Homeruns abgeschlossener Bankable Feasibility Study („BFS“) für die geplante antimonfreie Solarglas-Produktionsanlage in Bahia, Brasilien, einschließlich der Annahme, dass die BFS Projektfinanzierungsgespräche, strategische Partnerschaften, Offtake-Verhandlungen, Genehmigungsaktivitäten, Bauplanung und den Übergang des Unternehmens in die nächste Entwicklungsphase unterstützen könnte. Zu den zukunftsgerichteten Aussagen gehören auch Erwartungen hinsichtlich der Interpretation und potenziellen Auswirkungen der BFS-Ergebnisse, einschließlich der Annahme, dass die ausgewiesenen Projektkennzahlen wie NPV, IRR, CAPEX, OPEX, Bruttomarge, Amortisationsdauer, Produktionskapazität, Hochlaufprofil, Sensitivitätsanalysen und andere finanzielle oder technische Kennzahlen eine sinnvolle Grundlage zur Bewertung der potenziellen Tragfähigkeit, Bankfähigkeit, strategischen Relevanz und möglichen Attraktivität des Projekts für Finanzierungspartner, strategische Investoren und zukünftige kommerzielle Gegenparteien darstellen könnten. Weitere zukunftsgerichtete Aussagen betreffen Erwartungen hinsichtlich der Projektfinanzierung, einschließlich der Annahme, dass Gespräche mit potenziellen Finanzierungspartnern, staatlich verbundenen Finanzierungsquellen, Entwicklungsbanken, Infrastrukturinvestoren, strategischen Partnern oder anderen Finanzierungsquellen Fortschritte machen könnten, dass indikatives Interesse in strukturierte Finanzierungsvereinbarungen übergehen könnte und dass das Unternehmen ausreichendes Kapital zu akzeptablen Bedingungen sichern könnte, um detailliertes Engineering, Projektentwicklung, Bau und den Beginn des Betriebs zu unterstützen. Weitere zukunftsgerichtete Aussagen betreffen Erwartungen im Zusammenhang mit dem Sponsored Brazilian Depositary Receipt („BDR“)-Programm des Unternehmens und dem Listing an der Börse B3, einschließlich der Annahme, dass das Listing die Aktionärsbasis verbreitern und diversifizieren könnte, eine stärkere Beteiligung brasilianischer institutioneller Investoren, Family Offices, vermögender Privatpersonen und anderer qualifizierter Investoren ermöglichen könnte und die Sichtbarkeit des Unternehmens in dem Land verbessern könnte, in dem sich seine Kernaktivitäten und Wachstumsprojekte befinden. Zu den zukunftsgerichteten Aussagen gehören auch Erwartungen hinsichtlich der potenziellen Marktauswirkungen der BDR-Struktur, einschließlich der Annahme, dass die Nachfrage nach BDRs zum Erwerb und zur Verwahrung zugrunde liegender Aktien von der TSX Venture Exchange in Kanada führen könnte, Handelsdynamiken beeinflussen könnte und sich im Laufe der Zeit auf Liquidität, Float, Bewertung, Arbitrageaktivitäten und Preisfindung auswirken könnte. Weitere zukunftsgerichtete Aussagen betreffen Erwartungen hinsichtlich der Marktpositionierung und Branchenrelevanz, einschließlich der Annahme, dass Homeruns hochreines eisenarmes Silica, die Strategie rund um antimonfreies Solarglas und die vertikal integrierte Plattform mit der steigenden Nachfrage nach Solarmaterialien, Spezialglas, inländischer Produktion, Energieinfrastruktur und resilienten Lieferketten im Einklang stehen könnten und langfristige kommerzielle Chancen in mehreren Bereichen der Energiewende unterstützen könnten. Weitere zukunftsgerichtete Aussagen beziehen sich auf die breitere Plattformstrategie des Unternehmens, einschließlich der Annahme, dass Homerun seine 4 Kernbereiche Silica, Solar, Energiespeicherung und Energielösungen weiterentwickeln könnte und dass seine Silica-Ressource in Bahia künftig nachgelagerte Verarbeitung, Solarglasproduktion, fortschrittliche Materialien, Langzeit-Energiespeicheranwendungen, laserbasierte Reinigungstechnologien und verwandte Energieanwendungen unterstützen könnte. Zukunftsgerichtete Aussagen werden auch im Hinblick auf Umsetzung, Entwicklung und Skalierung gemacht, einschließlich der Annahme, dass das Unternehmen erfolgreich vom Feasibility-Stadium zur Finanzierung, von der Finanzierung zum Bau und vom Bau zum kommerziellen Betrieb übergehen könnte und dass Zeitpläne, Kosten, Betriebsparameter, Produktspezifikationen, Kundennachfrage, Infrastrukturzugang und Hochlaufannahmen innerhalb der erwarteten Bandbreiten bleiben könnten. Zu den zukunftsgerichteten Aussagen gehören auch Erwartungen hinsichtlich des Erweiterungspotenzials von Phase 2, einschließlich der Annahme, dass der Standort eine zweite Produktionslinie mit 1.000 Tonnen pro Tag unterstützen könnte, dass gemeinsame Infrastruktur die zukünftige Kapitaleffizienz verbessern könnte, dass die Nachfrage zusätzliche Kapazität unterstützen könnte und dass eine zukünftige Erweiterung zusätzlichen Wert über den aktuellen BFS-Umfang hinaus schaffen könnte. Zukunftsgerichtete Aussagen basieren auf aktuellen Erwartungen, Schätzungen und Annahmen, die naturgemäß Unsicherheiten unterliegen und wesentlich von tatsächlichen Ergebnissen abweichen können. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, einschließlich, aber nicht beschränkt auf: Risiken hinsichtlich Plattformbewertung und Markt-Neubewertung: Aussagen über mögliche Neubewertungen am Markt, industrielle Bewertungsprämien, infrastrukturbasierte Bewertungsmodelle, Vergleiche mit Spezialmaterialunternehmen, EV/EBITDA-Benchmarks, Wiederbeschaffungskostenmodelle, Plattformökonomie, Skalierungsnarrative, strategische Knappheitsprämien, Annahmen zu wiederkehrenden Erträgen oder Vergleiche mit Industrieunternehmen sind naturgemäß spekulativ und zukunftsgerichtet. Es gibt keine Gewähr dafür, dass der Markt Homerun als Industrieplattform, Spezialmaterialunternehmen, infrastrukturgebundenes Fertigungsunternehmen oder vertikal integrierte Plattform für Materialien im Bereich sauberer Energie bewerten wird und nicht weiterhin als Rohstoff- oder Entwicklungsunternehmen. Marktteilnehmer könnten ungeachtet der strategischen Positionierung, operativen Fortschritte oder nachgelagerten Ambitionen des Unternehmens weiterhin traditionelle Bewertungsmodelle für Bergbau-, Entwicklungs-, Rohstoff- oder Small-Cap-Unternehmen anwenden. Vergleiche mit Spezialchemieunternehmen, Industrieglasherstellern, Baustoffunternehmen, diversifizierten Materialplattformen oder anderen Industrieunternehmen könnten sich als unzutreffend, ungeeignet oder nicht prognosefähig hinsichtlich zukünftiger Bewertungsniveaus erweisen. Risiken bei der Umsetzung der Industrieplattform: Aussagen über die potenzielle Entwicklung von Homerun hin zu einer Industrieplattform, einem vertikal integrierten Fertigungsunternehmen, einer Spezialmaterialplattform, einem nachgelagerten Verarbeitungsunternehmen oder einem breiteren Teilnehmer an sauberer Energieinfrastruktur unterliegen erheblichen Umsetzungsrisiken. Das Unternehmen befindet sich weiterhin in einer Entwicklungsphase und könnte mit erheblichen Herausforderungen im Zusammenhang mit Finanzierung, Engineering, Bau, Inbetriebnahme, Kommerzialisierung, Kundenqualifizierung, Produktionshochlauf, operativer Kontinuität, Prozessoptimierung, Personalentwicklung, Lieferkettenintegration, Marktakzeptanz nachgelagerter Produkte und langfristiger Wettbewerbspositionierung konfrontiert sein. Es besteht keine Gewähr dafür, dass Homerun den Übergang von einem Rohstoffentwicklungsunternehmen zu einer nachhaltigen industriellen Fertigungsplattform erfolgreich vollziehen wird oder dass erwartete industrielle Skalenvorteile, Skalierungspotenziale, Kundenbeziehungen, wiederkehrende Cashflows oder infrastrukturbasierte Bewertungsmerkmale tatsächlich eintreten. Risiken bei industriellen Vergleichen und Benchmark-Analysen: Verweise in diesem Report und den begleitenden Präsentationsmaterialien auf Goldminen, Industrieglashersteller, Zementwerke, Floatglas-Anlagen, Spezialmaterialunternehmen, Baustoffplattformen, industrielle Infrastrukturwerte, Spezialchemieunternehmen, Bergbauproduzenten oder andere vergleichbare Geschäftsmodelle dienen ausschließlich der konzeptionellen Veranschaulichung und Diskussion. Solche Vergleiche sind naturgemäß unvollkommen und spiegeln möglicherweise nicht zutreffend das zukünftige operative Profil, die Marktpositionierung, die finanziellen Eigenschaften, das Risikoprofil, die Kapitalintensität, die Kundenkonzentration, das Wettbewerbsumfeld, regulatorische Risiken oder Bewertungsniveaus von Homerun wider. Industrielle Fertigungsunternehmen, Solarglas-Anlagen, Bergbauprojekte und vertikal integrierte Materialunternehmen unterscheiden sich wesentlich hinsichtlich operativer Struktur, Umsatzvisibilität, Ersatzökonomie, Finanzierungsbedarf, Skalierbarkeit, Wartungszyklen, Zyklik und langfristigem Risiko. Leser sollten nicht davon ausgehen, dass Homerun vergleichbare Wirtschaftlichkeit, operative Kennzahlen, Margen, Auslastungsraten, Marktanteile, Bewertungsmultiplikatoren oder strategische Bedeutung erreichen wird, nur weil in diesem Report oder den eingebetteten Präsentationsmaterialien Ähnlichkeiten oder Analogien diskutiert werden. Risiken hinsichtlich Skalierbarkeit und Expansion der Fertigung: Aussagen über Debottlenecking, Überkapazitätsauslastung, zweite Produktionslinien, nachgelagerte Integration, geografische Expansion, angrenzende Produktkategorien, Skalierbarkeit der Fertigung, Plattform-Optionalität, Expansionsökonomie, Wiederholbarkeit industrieller Kapazitäten oder zukünftige Wachstumspfade sind zukunftsgerichtet und mit erheblicher Unsicherheit behaftet. Es besteht keine Gewähr dafür, dass zukünftige Expansionsphasen, zweite Produktionslinien, nachgelagerte Produktinitiativen, Möglichkeiten im Bereich beschichtetes Glas, Spezialglas, Energiespeichermaterialien, regionale Fertigungszentren oder andere industrielle Expansionskonzepte finanziert, genehmigt, technisch realisierbar, wirtschaftlich attraktiv oder kommerziell erfolgreich sein werden. Solche Expansionsmöglichkeiten können erhebliche zusätzliche Investitionen, Genehmigungen, Kundenqualifizierungen, Versorgungsinfrastruktur, Technologievalidierung und Marktnachfrage erfordern, die möglicherweise nicht wie erwartet eintreten. Risiken im Zusammenhang mit der Interpretation der BFS & Modellannahmen: Risiken, dass die BFS trotz ihres Abschlusses auf Annahmen, Schätzungen, Prognosen, Lieferantenangeboten, technischen Eingaben, Marktdaten, Inflationsannahmen, Betriebskostenannahmen, Preisannahmen, Steuerannahmen, Diskontierungsannahmen oder Sensitivitätsanalysen beruhen könnte, die sich im Laufe der Zeit als unzutreffend, unvollständig oder wesentlich revisionsbedürftig erweisen könnten. Finanzierungsrisiken: Risiken, dass die Projektfinanzierung nicht zu akzeptablen Bedingungen oder innerhalb erwarteter Zeitrahmen gesichert werden kann, dass staatlich getriebene, entwicklungsbankbezogene, infrastrukturelle, strategische oder private Finanzierungsquellen keine verbindlichen Zusagen liefern könnten, dass indikatives Interesse nicht in umsetzbare Finanzierungsvereinbarungen übergeht oder dass sich Finanzierungsbedingungen aufgrund marktbezogener, makroökonomischer, politischer oder projektspezifischer Faktoren ändern könnten. Hinweis zu öffentlicher und entwicklungsbezogener Finanzierung: Aussagen hinsichtlich potenzieller staatlich verbundener, entwicklungsbankbezogener, infrastruktureller, öffentlich unterstützter oder strategischer Finanzierungen sind zukunftsgerichtet und mit erheblichen Unsicherheiten verbunden. Es gibt keine Gewähr dafür, dass staatliche oder entwicklungsfinanzierende Institutionen Finanzierungen, Garantien, Anreize, Infrastrukturunterstützung, vergünstigte Konditionen oder andere Formen finanzieller Unterstützung bereitstellen werden oder dass solche Unterstützungen zu für das Unternehmen akzeptablen Bedingungen verfügbar sein werden. Bau- & Entwicklungsrisiken: Risiken im Zusammenhang mit dem Übergang vom Feasibility-Stadium zum Bau, einschließlich Engineering-Herausforderungen, Kostenüberschreitungen, Leistung von Auftragnehmern, Anlagenverfügbarkeit, Genehmigungsverzögerungen, wetterbedingten Verzögerungen, Infrastrukturbegrenzungen, lokalen Dienstleistungsengpässen, Beschaffungsverzögerungen und typischen Umsetzungsrisiken groß angelegter industrieller Produktionsprojekte. Genehmigungs- & Regulierungsrisiken: Risiken im Zusammenhang mit Umweltgenehmigungen, Flächennutzung, industriellen Genehmigungen, Bergbauvorschriften, Installationsgenehmigungen, Betriebslizenzen, Exportkontrollen, Besteuerung, Zöllen, lokalen Anreizen, regulatorischer Auslegung oder anderen rechtlichen Anforderungen in Brasilien oder anderen relevanten Rechtsräumen. Offtake- & Kundenbindungsrisiken: Risiken, dass bestehende Absichtserklärungen, Nachfrageindikationen, fortgeschrittene Gespräche oder unverbindliche kommerzielle Interessenbekundungen nicht in endgültige verbindliche Lieferverträge übergehen, verzögert werden, zu ungünstigeren Bedingungen neu verhandelt werden oder nicht das erwartete Maß an Umsatz, Preisvisibilität oder Unterstützung der Bankfähigkeit liefern. Marktnachfrage- & Branchenrisiken: Risiken, dass sich die Nachfrage nach Solarglas, Photovoltaikmodulen, hochreinem Silica oder verwandten Materialien langsamer als erwartet entwickeln könnte, durch Veränderungen bei Solarausbau-Trends, Zinssätzen, politischen Rahmenbedingungen, Subventionen, konkurrierenden Technologien, Importdynamiken oder regionalen Ungleichgewichten beeinflusst werden könnte und zyklischen oder strukturellen Marktveränderungen unterliegen könnte. Preis- & Margenrisiken: Risiken, dass prognostizierte inländische Verkaufspreise, Exportpreise, Produktprämien, Inflationsannahmen oder Bruttomargenerwartungen nicht erreicht werden, dass chinesische oder andere internationale Anbieter Preise senken könnten, dass sich Logistikkosten verändern oder dass Produktpreise Änderungen bei Betriebskosten, Energiekosten, Arbeitskosten, Rohstoffkosten oder Finanzierungskosten nicht ausgleichen könnten. Wettbewerbsrisiken: Risiken durch etablierte globale Solarglashersteller und neue Marktteilnehmer, einschließlich Preisdruck, technologischem Wettbewerb, Skalenvorteilen, Überkapazitäten in Teilen der Wertschöpfungskette, Importwettbewerb und der Präsenz größerer, besser kapitalisierter Wettbewerber. Technologie- & Produktrisiken: Risiken, dass antimonfreies Solarglas, Solarmusterglas, Glas-Glas-Modulformate, bifaziale Modulanwendungen, Fused Silica, laserbasierte Reinigung oder andere fortschrittliche Materialstrategien technischen Herausforderungen, Qualifizierungsverzögerungen, Produktleistungsproblemen, Akzeptanzbarrieren oder langsamerer Marktakzeptanz als erwartet begegnen könnten. Rohstoff- & Feedstock-Risiken: Risiken, dass Qualität, Konsistenz, Gewinnbarkeit, Verarbeitungsverhalten oder Eignung des Silicas aus dem Santa-Maria-Eterna-Projekt oder anderen relevanten Feedstock-Quellen im Laufe der Zeit variieren könnten, zusätzliche Tests oder laufende Qualitätskontrollen erforderlich machen könnten oder sich als nicht ausreichend für sich entwickelnde technische, kommerzielle oder kundenspezifische Anforderungen erweisen könnten. Risiken im Zusammenhang mit Sandmetallurgie & Prozessen: Risiken, dass weitere Arbeiten zur Sandmetallurgie, Prozessflussbestätigung, Aufbereitungsannahmen, Qualitätskontrollanforderungen oder Produktspezifikationen zusätzliche technische Anforderungen, Kosten, Verzögerungen oder Einschränkungen identifizieren könnten, die sich auf Projektwirtschaftlichkeit, Anlagendesign oder Kundenakzeptanz auswirken könnten. Infrastruktur- & Logistikrisiken: Risiken im Zusammenhang mit Transport, Straßen, Häfen, Exportlogistik, Verpackung, Erdgasverfügbarkeit, Netzanschluss, Energieinfrastruktur, Versorgungsanschlüssen, Wasserverfügbarkeit, Lieferkettenbeschränkungen, Leistung von Auftragnehmern und breiteren Infrastrukturabhängigkeiten, die Projektzeitpläne, Kosten oder Betriebszuverlässigkeit beeinflussen könnten. Energie- & Versorgungsrisiken: Risiken, dass Annahmen hinsichtlich Strom, Erdgas, LPG-Backup, PV-Erzeugung vor Ort oder anderer Versorgungsleistungen von den Erwartungen abweichen könnten, dass Energiepreise steigen könnten, dass Infrastruktur nicht zu erwarteten Bedingungen oder Zeitpunkten verfügbar sein könnte oder dass Versorgungsverträge nicht zu Bedingungen abgeschlossen werden, die mit der BFS übereinstimmen. BDR-Handels- & Kapitalmarktrisiken: Risiken, dass das Sponsored-BDR-Programm und das B3-Listing nicht die erwarteten Vorteile erzielen, dass die Beteiligung brasilianischer Investoren geringer als erwartet ausfällt, dass die Liquidität begrenzt bleibt, dass Arbitrage zwischen B3 und der TSX Venture Exchange nicht wie erwartet funktioniert oder dass die mit BDRs verbundene Aktienverwahrung Handelsdynamiken, Float, Liquidität, Bewertung oder Preisfindung beeinflussen könnte. Hinweis zu BDR-Zugang & Investorenberechtigung: Aussagen hinsichtlich des BDR-Listings des Unternehmens an der B3, potenzieller brasilianischer Investorenbeteiligung, Marktzugang, Liquidität, Arbitrage, Verwahrmechanismen oder institutionellem Interesse unterliegen marktbezogenen, regulatorischen, operativen und investorenbezogenen Faktoren. Die Existenz einer BDR-Handelsmöglichkeit garantiert keine erhöhte Nachfrage, Liquidität, Bewertungsunterstützung, institutionelle Beteiligung oder günstige Handelsdynamiken in Brasilien, Kanada oder anderen Märkten. Aktienkurs- & Liquiditätsrisiken: Risiken im Zusammenhang mit Aktienkursvolatilität, Handelsliquidität, Investorenstimmung, Werbeaktivitäten, Marktbekanntheit, Small-Cap-Marktbedingungen, kanadischen und brasilianischen Handelsdynamiken sowie der Möglichkeit, dass Kapitalmärkte die Meilensteine des Unternehmens nicht wie erwartet anerkennen oder bewerten. Phase-2-Erweiterungsrisiken: Risiken, dass die potenzielle zweite Produktionslinie nicht vorangetrieben, finanziert, genehmigt, gebaut oder betrieben wird, dass Phase 1 nicht die erwarteten Plattformvorteile liefert, dass gemeinsame Infrastrukturvorteile nicht realisiert werden oder dass Nachfrage, Finanzierung, Genehmigungen, Board-Zustimmung oder Marktbedingungen eine zukünftige Erweiterung nicht unterstützen. Makroökonomische & Geopolitische Risiken: Risiken im Zusammenhang mit Inflation, Zinssätzen, Wechselkursvolatilität, Energiepreisen, Rohstoffpreisen, geopolitischer Instabilität, Handelspolitik, Zöllen, Importbeschränkungen, Lieferkettenstörungen, politischen Entwicklungen in Brasilien oder anderen Rechtsräumen und breiterer wirtschaftlicher Unsicherheit, die Finanzierung, Bau, Betrieb oder Marktbedingungen beeinflussen könnten. Energiepolitik- & Marktrisiken: Risiken, dass Veränderungen in Energiepolitik, Solarförderungen, Net-Metering-Regeln, Rahmenbedingungen für dezentrale Energieerzeugung, Industriepolitik, Local-Content-Regeln, erneuerbaren Energiezielen, fossilen Brennstoffpreisdynamiken oder breiteren Energiewende-Politiken das Tempo der Solaradoption und die gesamte Marktchance beeinflussen könnten. Umwelt- & ESG-Risiken: Risiken, dass Umwelt-, Sozial- oder Governance-Aspekte zusätzliche Kosten, Einschränkungen oder Verzögerungen verursachen könnten oder dass erwartete ESG-Vorteile, einschließlich antimonfreier Produktpositionierung, lokaler Produktion, reduzierter Logistikabhängigkeit oder Annahmen zu CO2-ärmerer Produktion, nicht die erwarteten kommerziellen oder finanziellen Vorteile bringen. Fremdwährungs- & Steuerungsrisiken: Risiken im Zusammenhang mit Wechselkursvolatilität, Unterschieden zwischen USD-, CAD-, BRL- und EUR-Exponierung, lokaler Besteuerung, Mehrwertsteuer, Zöllen, Anreizen, Verrechnungspreisen, Cashflow-Behandlung, Inflation, Abschreibungsannahmen und der Möglichkeit, dass Steuer- oder Währungsergebnisse von den Projektannahmen abweichen könnten. Risiken beim Betriebs-Hochlauf: Risiken, dass die Anlage nicht entsprechend Zeitplan, Ertragsannahmen, Produktionsvolumina, Qualitätszielen, Kostenprofil oder Effizienzverbesserungen hochgefahren wird, wie in der BFS angenommen, und dass Inbetriebnahme, Schulung der Arbeitskräfte, Anlagenleistung oder Kundenqualifizierung länger dauern oder teurer werden könnten als erwartet. Höhere Gewalt & externe Ereignisse: Risiken durch Naturkatastrophen, Extremwetter, Pandemien, Arbeitskonflikte, zivile Unruhen, politische Instabilität, Unfälle, Anlagenausfälle, Lieferunterbrechungen, Störungen bei Auftragnehmern oder andere Ereignisse außerhalb der Kontrolle des Unternehmens. Hinweis zu Vergleichsinformationen, Bewertungskennzahlen & fehlender Vergleichbarkeit: Verweise in diesem Report auf andere Unternehmen, Bergbauprojekte, Machbarkeitsstudien, Preliminary Economic Assessments, Entwicklungsprojekte, NPV-, IRR-, CAPEX-, Amortisations-, Margen-, Produktions-, Marktkapitalisierungs- oder sonstige finanzielle oder technische Kennzahlen dienen ausschließlich illustrativen Zwecken und sollten nicht isoliert betrachtet werden. Solche Vergleiche sind möglicherweise nicht direkt mit Homerun, der geplanten Solarglas-Produktionsanlage oder der allgemeinen Unternehmensstrategie vergleichbar. Bergbauprojekte und industrielle Fertigungsprojekte unterscheiden sich wesentlich hinsichtlich Geologie, Genehmigungen, Finanzierungsstruktur, Rohstoffexponierung, Betriebsrisiken, Baurisiken, Marktdynamik, Kostenstruktur, Kundenkonzentration, Besteuerung, regulatorischem Umfeld, technischen Anforderungen und Umsatzmodell. Kein Vergleich sollte dahingehend interpretiert werden, dass Homerun ähnliche Ergebnisse, Bewertungsniveaus, Finanzierungserfolge, Bauzeitpläne, operative Leistungen oder Marktanerkennung erzielen wird. Darüber hinaus dienen Bewertungsmultiplikatoren, EV/EBITDA-Vergleiche, Benchmarks aus dem Spezialmaterialsektor, Plattformmodelle, Diskussionen zu Wiederbeschaffungskosten, Margenvergleiche und Beispiele börsennotierter Unternehmen, die in diesem Report oder den begleitenden Folien erwähnt werden, ausschließlich illustrativen Zwecken, können auf Drittmarktdaten beruhen und sich wesentlich verändern. Sie sollten nicht dahingehend interpretiert werden, dass Homerun ähnliche Handelsmultiplikatoren, Ertragsqualitäten, Bewertungsprämien, Skalierungsmerkmale oder Marktpositionierungen erreichen wird. Dementsprechend sollten Leser kein unangemessenes Vertrauen in zukunftsgerichtete Informationen setzen. Rockstone und der Autor dieses Reports übernehmen keine Verpflichtung zur Aktualisierung von Aussagen in diesem Report, außer soweit gesetzlich vorgeschrieben. Vergangene Leistungen, Vergleiche mit anderen Unternehmen, Projekten, Rohstoffen, Technologien, Rechtsräumen, Machbarkeitsstudien, Kapitalmarkt-Ereignissen oder Branchentrends dienen ausschließlich illustrativen Zwecken und sollten nicht als Hinweis auf zukünftige Ergebnisse verstanden werden.

Offenlegung von Interessen und rechtliche Hinweise: Nichts in diesem Bericht darf als Aufforderung zum Kauf oder Verkauf von Wertpapieren verstanden werden. Rockstone, seine Eigentümer und der Autor dieses Berichts sind keine registrierten Broker oder Finanzberater. Bevor Sie in Wertpapiere investieren, sollten Sie sich an einen lizenzierten Finanzberater oder Broker wenden. Treffen Sie niemals Investitionsentscheidungen ausschließlich auf Basis eines Berichts – insbesondere nicht bei kleinen, wenig gehandelten Unternehmen. Der Autor dieses Berichts, Stephan Bogner, wird von Homerun Resources Inc. vergütet. Am 8. September 2025 gab Homerun bekannt, dass das Unternehmen „eine Vereinbarung mit Rockstone Research über die Erbringung von Marketingdienstleistungen geschlossen“ hat. Rockstone ist ein unabhängiges Marketingunternehmen und wurde für eine erste Laufzeit von 3 Monaten mit einer Vergütung von $25.000 CAD im Voraus beauftragt. Es ist nicht vorgesehen, dass Homerun Rockstone Wertpapiere als Gegenleistung ausgibt. Der Autor hält Aktienanteile an Homerun und profitiert somit von Handelsvolumen und Kurssteigerungen der Aktie. Dies stellt einen wesentlichen Interessenkonflikt dar, der die Objektivität dieser Analyse beeinflussen kann. Der Autor kann Wertpapiere von Homerun (oder vergleichbaren Unternehmen) jederzeit kaufen oder verkaufen, was zu weiteren Interessenkonflikten führen kann. Insgesamt bestehen mehrere Interessenkonflikte. Daher sollte dieser Bericht nicht als Finanzanalyse oder Anlageempfehlung, sondern als Werbepublikation verstanden werden. Er ersetzt keine individuelle Anlageberatung. Die Ansichten und Meinungen von Rockstone und dem Autor beruhen auf öffentlich zugänglichen Informationen, die als zuverlässig erachtet, jedoch nicht unabhängig überprüft wurden. Rockstone und der Autor übernehmen keine Garantie für Richtigkeit, Vollständigkeit oder Zweckmäßigkeit der Inhalte. Ebenso wird keine Garantie dafür übernommen, dass die im Bericht genannten Unternehmen wie erwartet performen oder dass getroffene Vergleiche zu anderen Unternehmen gültig bleiben. Bitte lesen Sie den gesamten Haftungsausschluss sorgfältig. Wenn Sie mit dessen Bedingungen nicht einverstanden sind, greifen Sie nicht auf diese Website oder diesen Bericht zu. Durch die Nutzung dieser Inhalte gilt der Haftungsausschluss als akzeptiert – unabhängig davon, ob Sie ihn vollständig gelesen haben oder nicht. Die bereitgestellten Informationen dienen ausschließlich Bildungs- und Informationszwecken. Daten, Tabellen, Abbildungen und Fotos stammen, sofern nicht anders angegeben oder verlinkt, von Stockwatch.com, Tradingview.com, Homerun Resources Inc. und öffentlich zugänglichen Quellen. Das Titelbild wurde von 123rf.com bezogen und lizenziert.