Die Fundamentaldaten von Angebot und Nachfrage, einschließlich der weit verbreiteten Einführung von Elektrofahrzeugen und Batterieanwendungen und neuer Infrastrukturausgaben, sowie steigende Inflationserwartungen deuten darauf hin, dass ein starker Kupfermarkt vor uns liegt und noch mehrere Jahre lang anhalten dürfte.

Diese wachsende Nachfrage, die anhaltende Entwicklung der Schwellenländer, die durch das Wachstum der Mittelschicht angetrieben wird, und der notwendige Wandel hin zu einer umweltfreundlicheren und nachhaltigeren Option für weiteres globales Wachstum stützen das derzeitige Kupferpreisniveau und die weitere Expansion.

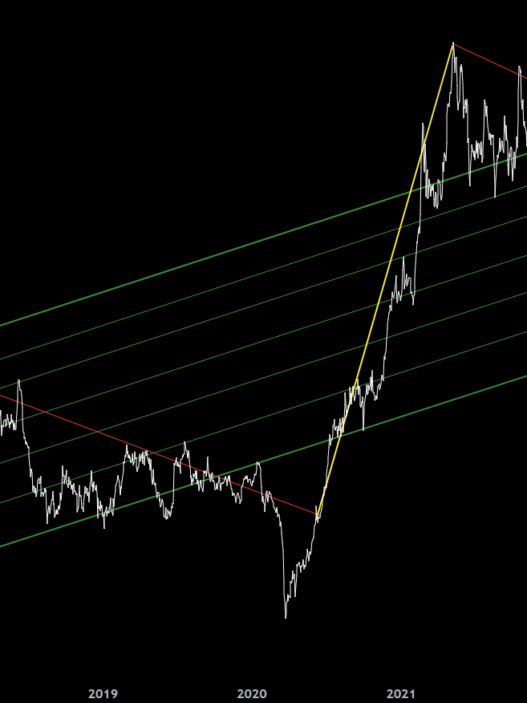

Rückblickend auf das letzte Jahrzehnt waren die niedrigen Preise für Kupfer und Basismetalle mit einem Mangel an Investitionen in neue Explorationen und Minenentwicklungen verbunden. Dies hat das derzeitige Kupferangebot so stark beeinträchtigt, dass in den nächsten Jahren Defizite zu erwarten sind.

Trotz des jüngsten Preisanstiegs wird das Angebot so lange unterdrückt, bis neue Produktion in Betrieb genommen wird. Der Haken an der Sache ist, dass die Entwicklung bedeutender neuer Kupferminen viele Jahre dauern kann. Da die Lagerbestände vor kurzem einen neuen Tiefstand erreicht haben, ist mit einem weiterhin angespannten Markt zu rechnen, der den Kupferpreis in den kommenden Jahren nachhaltig unter Druck setzen wird.

Ein unverzichtbarer Bestandteil unseres täglichen Lebens

Kupfer ist in fast allen Materialien enthalten, die wir in unserem täglichen Leben verwenden. Es spielt eine wichtige Rolle in unseren Häusern, im Transportwesen, in der Infrastruktur und sogar in unseren Autos und Handys. Es liefert Strom, reinigt unser Wasser und ist der Schlüssel zu einer nachhaltigen Entwicklung. Es rostet nicht, geht nicht kaputt und muss nicht gewartet werden, was es zum idealen Material für Sanitär- und Elektroinstallationen, Bauwesen und Infrastruktur macht.

Seine Fähigkeit, leicht bearbeitet zu werden, macht es auch zu einem bevorzugten Material für Schmuck, Armaturen, Statuen, Dächer und andere architektonische Gegenstände. Kupfer spielt auch eine wichtige Rolle für unsere Gesundheit, da das Metall ein antimikrobielles Spurenelement ist, das für die Gesundheit aller lebenden Organismen unerlässlich ist. Kupfer fördert die Knochenfestigkeit, die Reifung der roten und weißen Blutkörperchen, den Eisentransport, den Cholesterin- und Glukosestoffwechsel, die Kontraktion des Herzmuskels, die Entwicklung des Gehirns und ist wichtig während der Schwangerschaft und der Entwicklung des Fötus. Es gibt keinen Ersatz für dieses Metall, und Recycling kann diese Lücke nicht füllen.

Es ist entscheidend für eine grünere Zukunft

Kupfer ist für die EV-Revolution unerlässlich. Das Metall wird in allen Bereichen verwendet, von den Batterien über die Verkabelung und die Ladestationen bis hin zu den Fahrzeugen selbst. In einem Elektroauto steckt 3-10 Mal so viel Kupfer wie in einem normalen Fahrzeug! Kupfer spielt auch eine große Rolle bei der Erzeugung erneuerbarer Energien, da Wind- und Solarparks erhebliche Mengen an Kupfer benötigen.

Für den Bau eines Elektrofahrzeugs wird 3-10 Mal mehr Kupfer benötigt als für ein Fahrzeug mit Verbrennungsmotor. Das sind etwa 83 kg Kupfer für jedes Elektrofahrzeug, was einem massiven Kupferwürfel mit einer Seitenlänge von 21 cm entspricht. Da bis 2030 voraussichtlich die Hälfte aller Neuwagenverkäufe auf Elektrofahrzeuge entfallen wird, ist dies eine beträchtliche Menge an benötigtem Kupfer! (Quelle)

„In jedem Elektrofahrzeug werden etwa 91 kg (200 Pfund) Kupfer verbaut. Jährlich werden 86 Mio. Personenkraftwagen hergestellt. Wenn man davon ausgeht, dass alle Fahrzeuge elektrisch betrieben werden, ergibt sich ein zusätzlicher Bedarf von 17,2 Mrd. Pfund Kupfer pro Jahr. Das sind 8,6 Mio. t. Oder 47 Mio. Pfund Kupfer pro Tag. Zusätzlicher Bedarf. In Wirklichkeit machen Elektrofahrzeuge nur einen Bruchteil der Gesamtnachfrage aus, und die weltweiten Kupfervorräte werden bis August auf NULL sinken.“ (Quelle)

Kupfer ist ein wesentlicher Bestandteil von Elektrofahrzeugen. Es wird in Elektromotoren, Batterien, Wechselrichtern, Kabeln und in Ladestationen verwendet, da es langlebig, formbar und zuverlässig ist und eine hervorragende elektrische Leitfähigkeit aufweist. (Quelle)

Jeder Meter Unterwasserkabel für Windkraftanlagen enthält etwa 50 kg Kupfer. In den nächsten 20 Jahren müssen wir genug Kabel herstellen, um dreimal um die ganze Welt zu spannen. Das sind 10.000 km Unterwasserkabel! (Quelle)

Eine 3-MW-Windturbine kann bis zu 4,7 t Kupfer enthalten, wobei 53% dieses Bedarfs auf die Kabel und Leitungen, 24% auf die Turbinen-/Stromerzeugungskomponenten, 4% auf Transformatoren und 19% auf Turbinentransformatoren entfallen. Offshore-Windkraftanlagen benötigen ca. 9,5 t Kupfer pro MW. Der größte Teil des Kupferverbrauchs entfällt auf die Verkabelung der Offshore-Windparks. Onshore-Windparks verbrauchen ca. 3,5 t Kupfer pro MW. (Quelle)

Laut Jeremy Weir, dem Vorstandsvorsitzenden von Trafigura, sind die Kupfermetallvorräte auf ein „ziemlich kritisches Stadium“ gesunken. Weir warnte auch davor, dass ein knappes Angebot das Tempo der Energiewende gefährden könnte. (Quelle)

Goldman Sachs geht davon aus, dass die sichtbaren Kupfervorräte bis zum 3. Quartal dieses Jahres aufgebraucht sein werden, wenn die Nachfrage in China weiterhin so stark ansteigt wie im Februar. „Die Zukunftsaussichten sind außerordentlich positiv“, sagte Jeffrey Currie, globaler Leiter der Rohstoffforschung bei Goldman Sachs. Er fügte hinzu, dass „wie Öl in den 2000er Jahren, man Kupfer in den 2020er Jahren absolut lieben muss“, und bezog sich dabei auf die 5%ige Angebots-Nachfrage-Lücke, die dazu führte, dass Brent-Rohöl von $20 auf fast $150 USD/Barrel anstieg, gegenüber einem erwarteten Defizit von 15% für Kupfer in diesem Jahrzehnt. (Quelle)

“Selbst nach der Inbetriebnahme mehrerer neuer Projekte im Jahr 2023 rechnen wir mit immer größeren Angebotsdefiziten und einem angespannten Markt, der zum neuen Normalzustand für Kupfer wird.“ (Quelle)

“Die Angebots-/Nachfragesituation bei Kupfer befindet sich an einem der kritischsten Punkte in der Weltgeschichte. Aufgrund des breit angelegten Vorstoßes zur Dekarbonisierung wird sich die Nachfrage bis 2035 voraussichtlich auf insgesamt 50 Mio. t pro Jahr verdoppeln. Gleichzeitig sinkt die Zahl der Neuentdeckungen von Kupferminen weiter, und es wird erwartet, dass wir in den nächsten 12 Jahren ein großes Defizit von bis zu 10 Mio. t haben werden. An anderer Stelle haben Sie wahrscheinlich die jüngsten Berichte von Harry Dempsey in der Financial Times gelesen, wonach die weltweiten Lagerbestände den niedrigsten saisonalen Stand seit 2008 erreicht haben. Goldman Sachs geht davon aus, dass die sichtbaren Kupfervorräte bis zum 3. Quartal dieses Jahres aufgebraucht sein werden, und die Analysten von Goldman Sachs gehen davon aus, dass der Kupferpreis bis 2025 die Marke von $15.000 USD/t überschreiten könnte (gegenüber heute ca. $8.964).“ (Quelle)

„Wenn wir bis 2050 netto-null („net zero“) erreichen wollen, müssen wir bis 2030 zwei Drittel der Energie aus erneuerbaren Quellen gewinnen. In diesem Szenario müssen wir die jährliche Kupferproduktion um 20% steigern.“ (Quelle)

“Die Vorliebe der Führungskräfte von Minenunternehmen für sichere, kurzfristige Renditen hat zu einer massiven Unterinvestition in neue Kupferminen und Explorationen geführt, was die metallintensive Energiewende gefährdet. Der Übergang zur Dekarbonisierung wird riesige Mengen an Kupfer erfordern, um Übertragungsleitungen zu erweitern, neue Leitungen in erneuerbaren Energiequellen zu installieren und bestehende Geräte und Autos zu elektrifizieren. Trotz dieser fast sicheren Nachfrage hat die Minenindustrie in den letzten 10 Jahren einen Großteil ihrer Budgets von der Suche und der Entwicklung von großen neuen Kupferprojekten abgezogen… Wenn das Angebot nicht vorhanden ist, kann es zu einer Zerstörung der Nachfrage kommen…“ (Quelle)

„Ich würde Kupfer als das kritischste Metall weltweit hervorheben, wenn man die Knappheit auf dem Markt bedenkt. Wir hatten Ende letzten Jahres nur Kupfervorräte für 3,5 Tage„, sagte Kostas Bintas von Trafigura auf dem FT Commodities Global Summit. Der Co-Leiter für Metalle und Mineralien beim weltgrößten Kupferhändler sagte am Montag, dass der Kupferpreis aufgrund der sehr knappen Bestände innerhalb der nächsten 12 Monate ein neues Rekordhoch erreichen könnte, sogar über $12.000 USD/t. Im März letzten Jahres erreichte Kupfer ein Rekordhoch von $10.845. (Mining.com am 20. März 2023)

“Trafigura ist nach eigenen Angaben weiterhin bestrebt, seine Präsenz auf den schnell wachsenden Märkten für Batteriemetalle auszubauen, setzt aber auch verstärkt auf Basismetalle und sieht Kupfer und Zink als die Rohstoffe an, die aufgrund der geringen Lagerbestände die größten Preissprünge erleben könnten. Die Kupferpreise werden in den nächsten 12 Monaten wahrscheinlich ein Rekordhoch erreichen, so die jüngste Prognose von Trafigura, die sich auf den Aufschwung der chinesischen Wirtschaft und das knappe Angebot beruft.“ (Oilprice.com am 5. April 2023)

„Ich halte es für sehr wahrscheinlich, dass wir in den nächsten 12 Monaten einen neuen Kupferpreis-Höchststand erleben werden“, sagte Kostas Bintas, Global Co-Head of Metals and Minerals bei Trafigura, auf dem FT Commodity Global Summit. „Wie hoch ist der Preis für etwas, das die ganze Welt braucht, wir aber nicht haben?“ (Oilprice.com am 5. April 2023)

Laut „The Largest Copper Mines in the World by Capacity“:

„Nord-, Süd- und Mittelamerika beherbergen zusammen 15 der 20 größten Kupferminen. Diese 3 Regionen verfügen zusammen über die Kapazität für fast 36% der weltweiten Kupferproduktion im Jahr 2020. Die Escondida Mine in Chile ist die mit Abstand größte Kupfermine der Welt. Mit einer Jahreskapazität von 1,4 Mio. t kann sie mehr Kupfer produzieren als die zweit- und drittgrößten Minen zusammen. Porphyr-Kupfer-Lagerstätten zeichnen sich häufig durch niedriggradige Erze aus und werden im Tagebau abgebaut. Folglich gehören einige der größten Kupferminen auch zu den größten Tagebauen der Welt. Chuquicamata und Escondida sind die zweit- bzw. dritttiefsten Tagebaue (nach Bingham Canyon in Utah). Insgesamt haben die 20 größten Minen die Kapazität, jährlich fast 9 Mio. t Kupfer zu produzieren, was 44% der weltweiten Produktion im Jahr 2020 entspricht. Da jedoch erwartet wird, dass die Nachfrage nach raffiniertem Kupfer zwischen 2020 und 2030 um 31% steigen wird, könnten diese bestehenden Angebotsquellen nicht ausreichen.

Sinkende Gehalte, steigende Nachfrage: Neue Minen in Planung? Nach Angaben der Internationalen Energieagentur sind die durchschnittlichen Kupfererzgehalte in Chile in den letzten 15 Jahren um 30% gesunken. Da in den chilenischen Minen mehr als ein Viertel des weltweiten Kupfers gefördert wird, könnten diese sinkenden Erzgehalte Anlass zur Sorge sein – vor allem, wenn sich auf dem Markt für raffiniertes Kupfer ein Defizit abzeichnet. Neue Kupferminenprojekte werden immer wertvoller, und es wäre nicht überraschend, wenn neue Namen auf der Liste der größten Kupferminen auftauchen würden.

Kupfer ist aus gutem Grund eines der meistverwendeten Metalle der Welt. Die globale Kupferproduktion ist mit der Bevölkerung und den Volkswirtschaften gewachsen, insbesondere in China, das 2020 ca. 54% des weltweit raffinierten Kupfers verbrauchte. Die Nachfrage nach Kupfer kommt aus verschiedenen Branchen, von der Bauindustrie bis hin zu erneuerbaren Energien.

Kupfer wird in erster Linie aus Porphyr-Lagerstätten gewonnen, die sich auf den amerikanischen Kontinent konzentrieren. Daher sind viele der größten Kupferminen der Welt in dieser Region tätig.“

Stephan Bogner

Kontakt

Rockstone News & Research

Stephan Bogner (Dipl. Kfm., FH)

Müligässli 1, 8598 Bottighofen

Schweiz

Telefon: +41-71-5896911

Email: info@rockstone-news.de

Disclaimer: Dieser Artikel dient ausschließlich der Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Rohstoffen dar. Der Autor besitzt physisches Gold und Silber, die über die Elementum International AG in der Zentralschweiz eingelagert sind. Darüber hinaus hält der Autor keine direkten Beteiligungen oder Finanzinstrumente auf andere im Artikel genannte Rohstoffe oder Unternehmen. Alle Einschätzungen und Prognosen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung und können sich jederzeit ändern. Für die künftige Entwicklung gibt es keine Garantie. Investitionen in Rohstoffe sind mit Risiken verbunden. Die Konsultation eines zugelassenen Finanzberaters wird ausdrücklich empfohlen. Das Titelbild wurde von Shutterstock lizenziert und erworben.